Om een duurzame investering te doen, is het belangrijk te weten of een investering ook daadwerkelijk duurzaam is. Een uniforme definitie voor een duurzame investering was er niet. Daarom is door de Europese Commissie een taxonomie voor duurzame activiteiten en investeringen bedacht. Deze nieuwe uniforme taal is neergelegd in de EU-Taxonomieverordening, die op 1 januari 2022 van kracht wordt. Dit artikel gaat in op het doel en de doelgroep van de Taxonomieverordening, op de raakvlakken met de SFDR, de tijdlijnen en hoe de implementatie van deze wetgeving kan worden afgestemd op het ambitieniveau van financiële instellingen.

Dit artikel geeft antwoord op de volgende vragen:

- Wat is het doel van de Taxonomieverordening en voor wie is het bedoeld?

- Wanneer is een economische activiteit duurzaam of groen?

- Wat zijn de raakvlakken met de SFDR (Informatieverordening)?

- Wat zijn de tijdlijnen?

- Hoe kan de implementatie van de Taxonomieverordening en SFDR worden afgestemd op het ambitieniveau van financiële instellingen?

Wat is het doel van de Taxonomieverordening?

Het is nu nog vaak onduidelijk of een investering of belegging wel of niet bijdraagt aan een beter milieu. Ook kan er sprake zijn van greenwashing, waarbij een belegging of investering milieuvriendelijk (er) wordt voorgesteld dan het is. De taxonomie wil hieraan een einde maken.

De taxonomieverordening stelt een uniform EU-breed classificatiesysteem vast op basis waarvan investeerders en bedrijven kunnen beoordelen of bepaalde economische activiteiten duurzaam ofwel groen zijn. Het uiteindelijke doel is het aanmoedigen van investeringen in duurzame activiteiten, zodat de EU tegen 2050 koolstofneutraal kan worden en haar klimaatveranderingsdoelstellingen kan halen. Het is geen rating van goede of slechte investeringen.

De focus ligt in 2021 en 2022 vooralsnog op (6) aan klimaat en milieu gerelateerde doelstellingen (zie onderstaand kader). In een later stadium wordt de taxonomie uitgebreid met sociale doelstellingen.

Voor wie is de taxonomie bedoeld?

De taxonomie is bedoeld voor financiële marktdeelnemers die financiële producten aanbieden, voor grote ondernemingen die op grond van de richtlijn CSRD een niet-financiële verklaring moeten publiceren en EU-lidstaten die voorschriften vaststellen voor financiële producten die als ecologisch duurzaam beschikbaar worden gesteld. De Taxonomieverordening is niet van toepassing op financiële adviseurs.

Beleggers kunnen de taxonomie gebruiken bij het implementeren van hun investeringsvoorkeuren en bij het selecteren van ondernemingen waarin zij willen beleggen. Ook kan de taxonomie worden gebruikt bij het ontwikkelen van groene financiële producten. Voorts kunnen de milieuprestaties van een investering of een financieel product worden gemeten en kan de taxonomie worden gebruikt bij engagement (indien er sprake is van onvoldoende groene economische activiteiten).

| Wanneer is een economische activiteit duurzaam of groen?

De taxonomieverordening bepaalt dat een economische activiteit als duurzaam mag worden aangemerkt als aan de volgende criteria wordt voldaan. Ten eerste moet een economische activiteit een substantiële bijdrage leveren aan een of meer milieudoelstellingen. Een bijdrage wordt gezien als substantieel als een bedrijf de voor zijn activiteit vastgestelde bovengrens haalt of zelfs beter presteert aan de hand van technische screeningscriteria. Ten tweede mag de economische activiteit geen significante schade toebrengen (‘Do No Significant Harm’) aan de resterende milieudoelstellingen. Ten derde moeten bedrijven aantonen dat ze voldoen aan minimale sociale waarborgen. De standaarden hiervoor komen uit de OECD Guidelines on Multinational Enterprises, de UN Guiding Principles on Business and Human Rights en de ILO Core Labour Conventions. De 6 milieudoelstellingen zijn: 1. De bestrijding van de klimaatverandering (klimaatmitigatie); 2. De aanpassing aan de klimaatverandering (klimaatadaptatie); 3. Het duurzame gebruik en de bescherming van hydrologische en mariene hulpbronnen; 4. De overgang naar een circulaire economie die zowel afvalpreventie als recycling omvat; 5. De preventie en bestrijding van verontreiniging; 6. De bescherming van gezonde ecosystemen. De eerste 2 milieudoelstellingen klimaatmitigatie en klimaatadaptatie treden op 1 januari 2022 in werking. De 4 andere milieudoelstellingen (water, circulaire economie, vervuilingsbeheersing en biodiversiteit) treden op 1 januari 2023 in werking. Voldoen aan technische screeningscriteria (RTS) Om te kunnen vaststellen welke activiteiten nu ecologisch duurzaam zijn, worden deze getoetst aan technische screeningscriteria (Regulatory Technical Standards, RTS). Deze screeningscriteria geven per milieudoelstelling de boven- en de ondergrens aan. Vooralsnog zijn criteria vastgesteld voor sectoren met ofwel een hoge CO2-uitstoot zoals nutsbedrijven, olie & gas, transport en bouw, ofwel een groot aanbod aan emissie-reducerende activiteiten zoals wind en zonne-energieparken en warmtepompen. Er is een lijst van 70 klimaatmitigatie- en 68 klimaatadaptatie-activiteiten geselecteerd. De screeningscriteria worden eens in de 3 jaar aangepast om te voldoen aan nieuwe inzichten. |

Wat zijn de raakvlakken met de SFDR (Informatieverordening)?

De Taxonomieverordening hangt nauw samen met de SFDR (Informatieverordening). Financiële producten die zich onder de SFDR als een ‘artikel 8 ’ product kwalificeren en milieukenmerken promoten dan wel zich kwalificeren als een ‘artikel 9’-product en aan een milieudoelstelling bijdragen, vallen onder de Taxonomieverordening.

De Informatieverordening verplicht financiële marktdeelnemers om in precontractuele en periodieke informatieverschaffing informatie te verstrekken over de eigenschappen van producten die duurzame kenmerken promoten[2] (lichtgroene producten) of een duurzame belegging tot doel heeft [3] (groene producten). De Taxonomieverordening bepaalt dat voor deze producten de informatieverschaffing gekoppeld moet worden aan het systeem van de taxonomie. [4] In het bijzonder betekent dit dat duidelijk gemaakt dient te worden aan welke van de 6 milieudoelstellingen het financiële product een bijdrage levert en zo ja, in welke mate de onderliggende beleggingen van het financiële product zich kwalificeren als ecologisch duurzaam conform de vier criteria uit artikel 3 van de Taxonomieverordening. Vooralsnog zijn er geen sancties voor een lage mate van compliance met de taxonomie. Er is nog niet besloten of grenswaarden worden ingesteld om te bepalen wanneer een product een licht- of donkergroen label mag dragen. Indien een product geen rekening houdt met de criteria van de taxonomie moet dit worden aangegeven[5]

Overigens brengt de Taxonomieverordening door middel van die verordening ook de noodzakelijke wijzigingen aan in de SFDR. Deze zien op een gelijkschakeling tussen de twee verordeningen in het licht van de door de Taxonomieverordening geïntroduceerde fasering van de uitwerking van de zes milieudoelstellingen. Daarmee dient te worden voorkomen dat onder de SFDR reeds gerapporteerd moet worden aan de hand van de taxonomie, terwijl de daartoe benodigde technische screeningcriteria nog niet zijn vastgelegd.[6] Dit betekent dat voornoemde verplichting geldt vanaf 2022 voor de thema’s klimaatadaptatie en -mitigatie en vanaf 2023 voor de overige vier thema’s.

Ook die partijen zonder (licht)groene producten vallen onder de Taxonomieverordening

Voor financiële producten die onder de SFDR niet als een ‘artikel 8’- of ‘artikel 9’-product kwalificeren en (dus) geen duurzaam karakter kennen, schrijft de Taxonomieverordening voor dat dient te worden verklaard dat ‘de onderliggende beleggingen van dit financiële product geen rekening houden met de EU-criteria voor ecologisch duurzame economische activiteiten’. De hier bedoelde ‘EU-criteria’ moeten worden begrepen als een verwijzing naar het systeem van de taxonomie uit de Taxonomieverordening. Kortom, alle partijen – ook die partijen die geen lichtgroene of groene producten hebben, vallen onder de Taxonomieverordening.

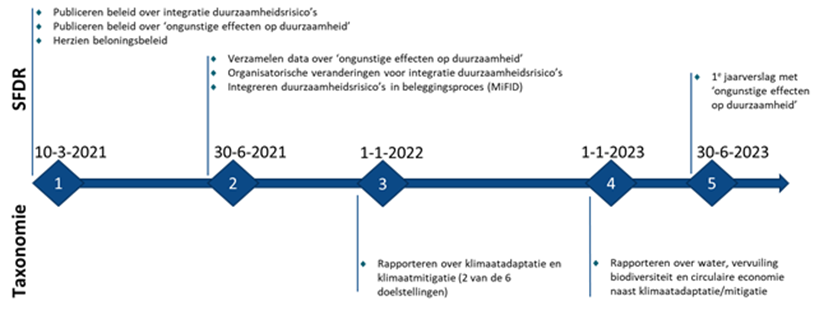

Wat zijn de tijdlijnen?

Hoewel de toepassingsdatum van de SFDR (level 1) 10 maart 2021 is, treedt de implementatie van de technische standaarden (level 2) in werking op 1 januari 2022. De SFDR verplicht marktpartijen die duurzame producten aanbieden te rapporteren over de mate waarin hun beleggingen in lijn zijn met de Taxonomieverordening. Technische standaarden voor de Taxonomieverordening worden medio 2021 gepubliceerd en zijn van toepassing vanaf 1 januari 2022.[7]

Figuur 1: Tijdlijnen SFDR en Taxonomie (bron: 4ESG Consulting).

Hoe kan de implementatie worden afgestemd op het ambitieniveau van financiële instellingen?

Financiële marktdeelnemers hebben verschillende ambities op het gebied van maatschappelijk verantwoord beleggen (MVB). Zo zijn er partijen met een laag MVB-ambitieniveau waarvoor EU duurzaamheidswetgeving een ‘moetje’ is en aan minimale eisen wordt voldaan. Er zijn ook partijen met hoog MVB-ambitieniveau. Dit hoge ambitieniveau is veelal zichtbaar in de MVB-instrumenten die worden ingezet om hoge ambities te realiseren, zoals een hoge mate van ESG-integratie in alle beleggingscategorieën, aandacht aan focusthema’s via een eigen stem en engagementbeleid en impact beleggingen.

Dit hoge ambitieniveau kan ook worden vertaald in de mate waarin EU-duurzaamheidswetgeving (SFDR, taxonomie) wordt geïmplementeerd. Zo kunnen partijen met een hoog MVB-ambitieniveau ervoor kiezen over alle asset classes te rapporteren, naast verplichte (SFDR) ESG-indicatoren over een groot aantal vrijwillige indicatoren te rapporteren en al in een vroeg stadium over alle 6 milieudoelstellingen van de Taxonomieverordening te rapporteren. In onderstaande tabel zijn 4 ambitieniveaus vertaald naar hoe de SFDR en Taxonomieverordening zouden kunnen worden geïmplementeerd door pensioenfondsen.

| Ambitieniveau

Implementatie |

Minimaal | Basis | Vooruitstrevend | Leidend |

| SFDR – level 1 (op entity level) | Opt-out | Opt-out of Artikel 6 of 8 product | Artikel 8 product | Artikel 8 product[1] |

| SFDR (level 2) – Over welke PAI’s (principal adverse impacts, ongunstige effecten) rapporteren | N.v.t. | Verplichte en 2 vrijwillige SFDR indicatoren | Verplichte en > 2 vrijwillige SFDR indicatoren | Verplichte, > 2 vrijwillige en andere SFDR indicatoren |

| SFDR (level 2) – Asset class dekking | N.v.t. | Equity, credits, government bonds, real estate | Equity, credits, HY, government bonds, real estate, infrastructure | Alle asset classes |

| SFDR (level 2) – Doelstellingen voor CO2 uitstoot (zie artikel 2.17 voor andere doelstellingen) | Geen | CO2 uitstoot onder benchmark | CO2 uitstoot x% onder benchmark in 2030/2050 | CO2 neutrale portefeuille in 2030

Beperkte blootstelling transitie/fysieke risico’s |

| SFDR (level 2) – Voorbeelden maatregelen (uitsluitingen, engagement, onderwegen sectoren, benchmarks) | N.v.t. | Uitsluiting kolen | Uitsluiting kolen, teerzanden

Engagement met ondernemingen in CO2 intensieve sectoren Onderwegen CO2 intensieve sectoren Low carbon benchmark |

Uitsluiting kolen, teerzanden, schaliegas/olie, boringen in het noordpoolgebied

Engagement met ondernemingen in CO2 intensieve sectoren Onderwegen CO2 intensieve sectoren Paris aligned benchmarks |

| SFDR – PAI (ongunstige effecten) rapportages | N.v.t. | Template met historische vergelijking | Uitgebreide template met historische en benchmark vergelijking | Omvangrijke template met historische en benchmark vergelijking, duidelijke toelichting |

| SFDR – Aanbod externe managers (fondsen/mandaten) | Artikel 6 | Artikel 6 en 8 fondsen en mandaten | Artikel 8 fondsen en mandaten | Artikel 8 en 9 fondsen en mandaten |

| Taxonomie – Percentage groene activiteiten (op entity level) | N.v.t. | % product > % benchmark | % product > % + 10% benchmark | % product > % + 20% benchmark |

| Taxonomie – Aantal doelstellingen | N.v.t. | 1 doelstelling (mitigatie/adaptatie) | 2-5 doelstellingen | Alle 6 doelstellingen |

| Taxonomie – Assurance | N.v.t. | Geen of interne interne assurance | Interne assurance | Externe assurance |

Tabel 1: Relatie ambitieniveau en implementatie SFDR en Taxonomie (bron: 4ESG Consulting).

Miranda Haak en Bas Knol, partners bij 4ESG Consulting

Meld u aan voor het SFDR webinar op 8 juli 2021

Op 8 juli 2021 worden tijdens het webinar over de SFDR en Taxonomie deze onderwerpen door 4ESG Consulting in samenwerking met Addition Knowledge House verder toegelicht. Voor het programma en aanmelden klik hier.

Voetnoten

[1] Er zijn volgens ons geen pensioenfondsen in Nederland die een artikel 9 pensioenregeling aanbieden.

[2] Artikel 8 Informatieverordening.

[3] Artikel 9 Informatieverordening.

[4] Deze samenhang is vastgelegd in de artikelen 5 tot en met 8 van de Taxonomieverordening.

[5] Artikel 8, Taxonomieverordening.

[6] Artikel 25 Taxonomieverordening.

[7] Implementatie van nieuwe regelgeving en tijdslijnen, AFM