Ik stond op het punt om op ‘kopen’ te klikken voor aandelen van First Solar, een bedrijf in hernieuwbare energie, toen er een duidelijke boodschap op mijn scherm verscheen: ‘Waarschuwing: u beschikt niet over voldoende kennis om dit beleggingsproduct te kopen. Als particuliere belegger word ik wettelijk verplicht om na te gaan of ik echt begrijp waarin ik investeer. Maar ik vraag me toch af: krijgen de fondsbeheerders die geld steken in wapenfabrikant Rheinmetall dezelfde waarschuwing? Welke kennis hebben zij die ik zogenaamd niet heb? En nog belangrijker: welke kennis moet een belegger hebben voordat hij bedrijven financiert die betrokken zijn bij mensenrechtenschendingen?

De kennis die we toetsen versus de kennis die we nodig hebben

Toezichthouders zijn bang dat particuliere beleggers een risicovolle gok zullen nemen, vandaar de pop-upwaarschuwingen om de EU-richtlijn betreffende markten voor financiële instrumenten II (MiFID II) uit te voeren. Maar wat is “voldoende kennis” om te investeren? Is dat een diploma in financiën of een certificaat? Jarenlange ervaring op Wall Street? Beheersing van balansen en markttrends? Of moet het ook inhouden dat je begrijpt aan of van wie een bedrijf verkoopt en impact hiervan op de wereld?

Voordat ik in 2020 in First Solar investeerde, heb ik dagenlang de financiële gegevens en toekomstperspectieven van het bedrijf bestudeerd. Ik heb onderzoek gedaan naar de zonne-energiesector, energie-stimuleringsmaatregelen van de overheid, de wereldwijde activiteiten en toeleveringsketen van het bedrijf, en zijn prestaties op het gebied van milieu en maatschappelijk verantwoord ondernemen (ESG). Volgens alle traditionele maatstaven had ik mijn huiswerk gedaan. Toch vond het systeem mij nog steeds “niet deskundig genoeg”, simpelweg omdat ik een particuliere belegger ben. Ondertussen kan een professionele belegger die onze pensioenspaargelden en verzekeringspremies beheert – en door toezichthouders als voldoende deskundig wordt beschouwd – met één muisklik aandelen in Rheinmetall kopen, zonder waarschuwing, zelfs als hij nooit heeft nagedacht over de rol van het bedrijf in de wereld of over zijn prestaties op het gebied van milieu, maatschappij en bestuur (ESG).

De waarheid is dat geen enkele belegger perfecte kennis kan hebben van alle aspecten van elke belegging. Zelfs de Nederlandse pensioengigant PFZW heeft onlangs erkend dat het geen goed beeld had van duizenden beleggingen waarin het investeert. Als gevolg daarvan heeft het 2600 bedrijven verkocht en is het overgestapt op een gerichte strategie met slechts ongeveer 800 aandelen om rendement te combineren met diepgaander inzicht en duurzaamheid – in wezen om te weten wat het bezit.

Dit wijst op een weinig besproken kloof: die tussen financiële en morele kennis. Een belegger begrijpt misschien wel wat winstmarges en schuldratio’s zijn, maar weet hij ook of de toeleveringsketen van een bedrijf draait op dwangarbeid, of dat de grootste klant oorlogsmisdaden begaat? Als ik onderzoek doe naar een investering, denk ik niet alleen: “Gaat dit aandeel stijgen?”, maar ook: “Wat financier ik hiermee?” Dat is een vraag die niet voorkomt op examens of in pop-upwaarschuwingen, maar misschien zou dat wel moeten.

Wanneer moraliteit en geld met elkaar botsen: het voorbeeld van Rheinmetall

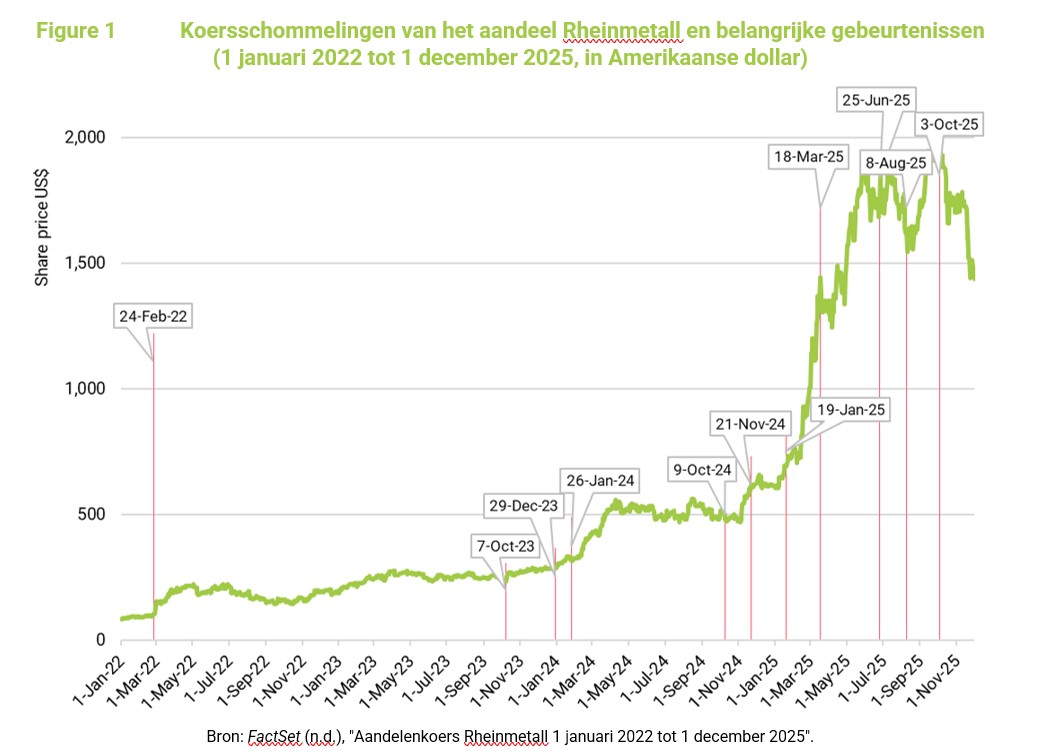

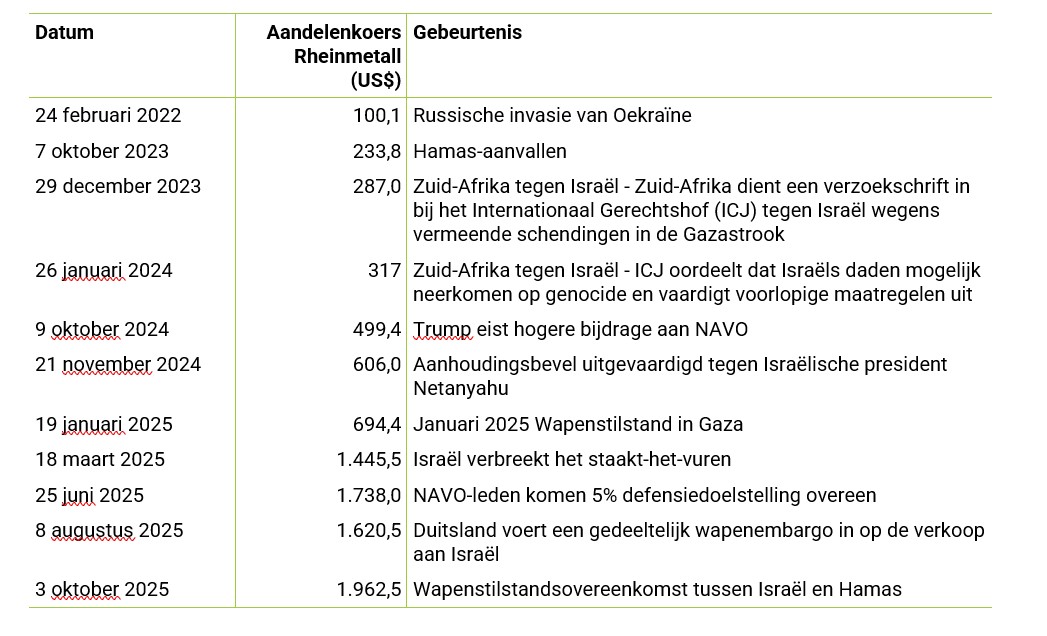

Neem Rheinmetall, de grootste wapenproducent van Europa. Na 2022, toen Rusland Oekraïne binnenviel, slopen defensiecontractanten zelfs in sommige ESG-portefeuilles – het beschermen van de democratie leek moreel aanvaardbaar. In 2024 rapporteerde Rheinmetall een sterke stijging van het aantal orders, omdat landen zich herbewapenden voor Oekraïne en voor de campagne van Israël in Gaza. De omzet steeg in 2024 met 35% en de wapenverkoop nam met 58% toe.

Snel vooruit naar vandaag. Hetzelfde Rheinmetall levert precisie-tankgranaten aan het Israëlische leger, granaten die op grote schaal zijn gebruikt bij de grondaanval op Gaza. Die granaten bestookten een dichtbevolkte enclave waar het aantal burgerslachtoffers de wereld heeft geschokt. Op 26 januari 2024 oordeelde het Internationaal Gerechtshof dat ten minste een deel van de handelingen en nalatigheden van de Israëlische strijdkrachten in Gaza “onder de bepalingen” van het Genocideverdrag zouden kunnen vallen. In december 2024 publiceerde Amnesty International een 296 pagina’s tellend onderzoek waarin werd geconcludeerd dat de oorlog van Israël in Gaza volgens het internationaal recht genocide is.

Een investeerder in Rheinmetall zou zijn positie in 2022 kunnen hebben gerechtvaardigd als steun aan de verdediging van Oekraïne – een moreel verdedigbaar standpunt. Maar wanneer keert die morele balans? Wanneer wordt de grens overschreden? Er was geen automatische waarschuwing die aankondigde: “Dit bedrijf waarvan u eigenaar bent, is nu betrokken bij het met de grond gelijk maken van een stad en het doden van burgers.” De aandelenkoers is gedurende een groot deel van dit conflict gestegen.

Moraliteit en winst staan op gespannen voet met elkaar, en winst wint – tenzij we zelf besluiten om op basis van moraliteit te handelen. De aandelenkoers van Rheinmetall steeg met 1862% tussen de Russische invasie van Oekraïne en het staakt-het-vuren tussen Israël en Hamas in oktober 2025, en met 520% in de periode tussen de uitspraak van het Internationaal Gerechtshof over mogelijke genocide en dit staakt-het-vuren (zie Figuur 1 en Tabel 1 voor details).

Koersschommelingen van het aandeel Rheinmetall en belangrijke gebeurtenissen (1 januari 2022 tot 1 december 2025, in US$)

Mislukkingen op elk niveau

De ongemakkelijke waarheid is dat het systeem – van overheden tot bedrijven tot de financiële sector – niet is ingericht om te voorkomen dat geld naar mensenrechtenschendingen vloeit. Overheidsinstanties en beleid hebben tot nu toe geen duidelijke grenzen gesteld. Idealiter zouden wetten financiering van bedrijven die medeplichtig zijn aan genocide verbieden, net zoals antiwitwaswetgeving financiering van criminele ondernemingen verbiedt. Er gaan stemmen op voor dergelijke maatregelen: in een resolutie van de Algemene Vergadering van de VN in 2024 werden staten opgeroepen om de wapenleveranties aan conflictpartijen die deze waarschijnlijk voor oorlogsmisdaden zouden gebruiken, stop te zetten en bedrijven die een onwettige bezetting ondersteunen, te sanctioneren. Maar deze oproepen zijn grotendeels genegeerd. In het geval van Gaza keken de meeste regeringen (vooral de bondgenoten van Israël) twee jaar lang de andere kant op terwijl de verwoesting voortduurde. Duitsland heeft pas in augustus 2025, na enorme druk, zijn wapenexport naar Israël opgeschort, ondanks het feit dat het de afgelopen jaren verantwoordelijk was voor 30 % van de wapenimport van Israël. Beleidsmakers hebben niet op tijd actie ondernomen en velen hebben de wapenhandel die het conflict aanwakkerde zelfs actief gesubsidieerd of aangemoedigd.

Ook het ondernemingsbestuur heeft gefaald. Bedrijven als Rheinmetall houden vol dat ze zich aan de wet houden – wat technisch gezien ook zo is, aangezien hun export door de overheid was goedgekeurd. Maar legaliteit is een lage lat voor moraliteit. Hun interne beleid weerhield hen er niet van om zaken te blijven doen met een leger dat zich schuldig maakte aan massale wreedheden. De winstprikkels om gewoon door te gaan met zakendoen zijn sterk, en niets kan dat momentum tegenhouden totdat de publieke verontwaardiging toeslaat. Tegen die tijd is er al grote schade aangericht.

De financiële sector heeft mensenrechtenrisico’s, op enkele uitzonderingen na, als een bijzaak behandeld, als ze al werden opgemerkt. Banken, pensioenfondsen en vermogensbeheerders voeren vaak due diligence uit die zich uitsluitend richt op financiële risico’s en misschien op basis-ESG-scores, die voornamelijk zijn gebaseerd op openbaarmakingen en veel minder op praktijken. Maar deze processen hebben duidelijke blinde vlekken. Ze kunnen langzaam opkomende crises missen, zoals een sluipende genocide in Gaza – situaties die niet naar voren komen in kwartaalverslagen of kredietbeoordelingen. Er is vaak geen voorzorgsmaatregel die een fonds verplicht om bijvoorbeeld te desinvesteren in een wapenbedrijf dat een bondgenoot helpt bij een “terrorismebestrijdingscampagne”, zelfs als die campagne uitmondt in etnische zuivering.

De plicht van beleggers om in het beste belang van hun klanten te handelen (fiduciaire plicht) wordt vaak geïnterpreteerd als ‘geen problemen veroorzaken’: de aandelen behouden, tenzij ze duidelijk financieel giftig zijn en aanzienlijke verliezen opleveren. Het resultaat? Het geld blijft stromen totdat de bommen en bulldozers hun werk hebben gedaan en de krantenkoppen een heroverweging afdwingen (als dat al gebeurt). Een ngo – PlanetTracker – omschreef dit als een “systematisch falen” van de beleggingssector om in realtime te reageren op controverses, vooral bij passieve indexfondsen die automatisch geld steken in alles wat in de index zit, zonder vragen te stellen.

Het is een somber beeld: iedereen schuift de verantwoordelijkheid door naar een ander. De overheid zegt: “We hebben het niet verboden, maar we betreuren het.” Bedrijven zeggen: “Wij maken alleen het product, we hebben geen controle over hoe het wordt gebruikt of gemaakt.” Investeerders zeggen: “Wij zijn alleen op zoek naar rendement, het is niet onze taak om buitenlands beleid te maken.” En de tragedies gaan door, vaak omdat ze winstgevend zijn voor machtige spelers.

De weg vooruit

Hoe kunnen we dan het roer omgooien? Het belangrijkste is dat we regelgeving voor de financiële sector nodig hebben die institutionele beleggers verplicht om bij hun beleggingsbeslissingen rekening te houden met milieu-, sociale en governancekwesties (ESG). Dergelijke regelgeving lijkt misschien ambitieus en onhaalbaar gezien de huidige trend van terugval op ESG-gebied en het anti-ESG-klimaat in sommige landen. Maar ze is niettemin noodzakelijk om de financiële, juridische en morele risico’s van beleggingen in bedrijven die betrokken zijn bij controversiële schendingen te beperken.

In plaats van uitgebreidere regelgeving kunnen enkele kleine maar impactvolle maatregelen worden genomen, die later kunnen worden opgenomen in regelgevingskaders voor de financiële sector als handhavingsmechanismen om ervoor te zorgen dat ESG-overwegingen worden meegenomen in beleggingspraktijken.

Ten eerste moeten financiële toezichthouders de definitie van “voldoende kennis” bij beleggen verruimen. Dit betekent dat ethische, milieu- en mensenrechtenoverwegingen standaard in het beleggingsproces moeten worden meegenomen. Waarom zou er geen verplichte pop-up verschijnen met de tekst: “Waarschuwing: de producten van dit bedrijf worden momenteel gebruikt in een conflict waarbij mogelijk sprake is van genocide”? Waarom geen verplichte waarschuwing wanneer een bedrijf betrokken is bij grote mensenrechtencontroverses of milieuschade? Beurzen schorten de handel op bij aanstaande winstcijfers, nalevingskwesties en onderzoeken naar bestuur; is een aanstaand VN-onderzoek dan niet minstens even belangrijk?

Ten tweede hebben we triggers nodig om actie te ondernemen. Als al het andere faalt – als regeringen, bestuursraden en financiers de bal laten vallen – moeten er vangnetten worden ontwikkeld door financiële toezichthouders. Als geloofwaardige internationale instanties als Amnesty International of de VN verklaren dat een bedrijf wreedheden mogelijk maakt, zou dat automatisch kunnen leiden tot een handelsstop. Dit is geen radicale maatregel; het is vergelijkbaar met de bestaande beperkingen op de financiering van schurkenstaten of terreurgroepen. Het gaat hier om een actualisering van ons begrip van fiduciaire plicht: het financieren van misdaden tegen de menselijkheid is net zo onverenigbaar met “verantwoord beleggen” als het financieren van terrorisme of het witwassen van geld.

Ten slotte moeten wij als beleggerspubliek – particuliere beleggers, deelnemers aan pensioenfondsen en verzekeringsklanten – betere eisen stellen. De informatie is er. Maar gegevens leiden niet tot verandering, tenzij wordt besloten dat bepaalde grenzen niet mogen worden overschreden bij het nastreven van winst. We moeten eisen dat beleggers die namens ons beleggen, ongemakkelijke vragen stellen over hun beleggingen en bereid zijn om een deel van het financiële rendement op te offeren voor ethische verantwoordelijkheid.

Uiteindelijk heeft het kleine pop-upberichtje dat ik kreeg een bittere ironie. Wie heeft echt “voldoende kennis” om te beleggen? In de complexe wereld van vandaag zijn dat niet degenen die alleen maar een balans kunnen lezen of de markt kunnen timen. Het zouden degenen moeten zijn die de volledige impact begrijpen van wat hun kapitaal mogelijk maakt – en die op basis van dat begrip handelen. Op dit moment vereisen onze wetten en normen dat soort kennis niet. Maar dat zouden ze wel moeten doen. Tot die tijd staat elke belegger – groot of klein – voor een persoonlijke afweging: blijven we onbewust wreedheden en misbruik financieren, of eisen we de kennis en creëren we de mechanismen om met open ogen te beleggen? De keuze en de verantwoordelijkheid liggen uiteindelijk bij ons.

Ward Warmerdam, Senior Financial Researcher Profundo