Van Lanschot Kempen Investment Management heeft wereldwijd de environmental pathway van de diverse beursgenoteerde vastgoedondernemingen geanalyseerd om te beoordelen hoeveel voortgang de sector boekt met het realiseren van de klimaatveranderingsdoelen van Parijs.1 De analyse bestrijkt 92% van de totale marktkapitalisatie van de wereldwijde beursgenoteerde vastgoedmarkt (met een waarde van bijna $ 2 biljoen aan vastgoed).2

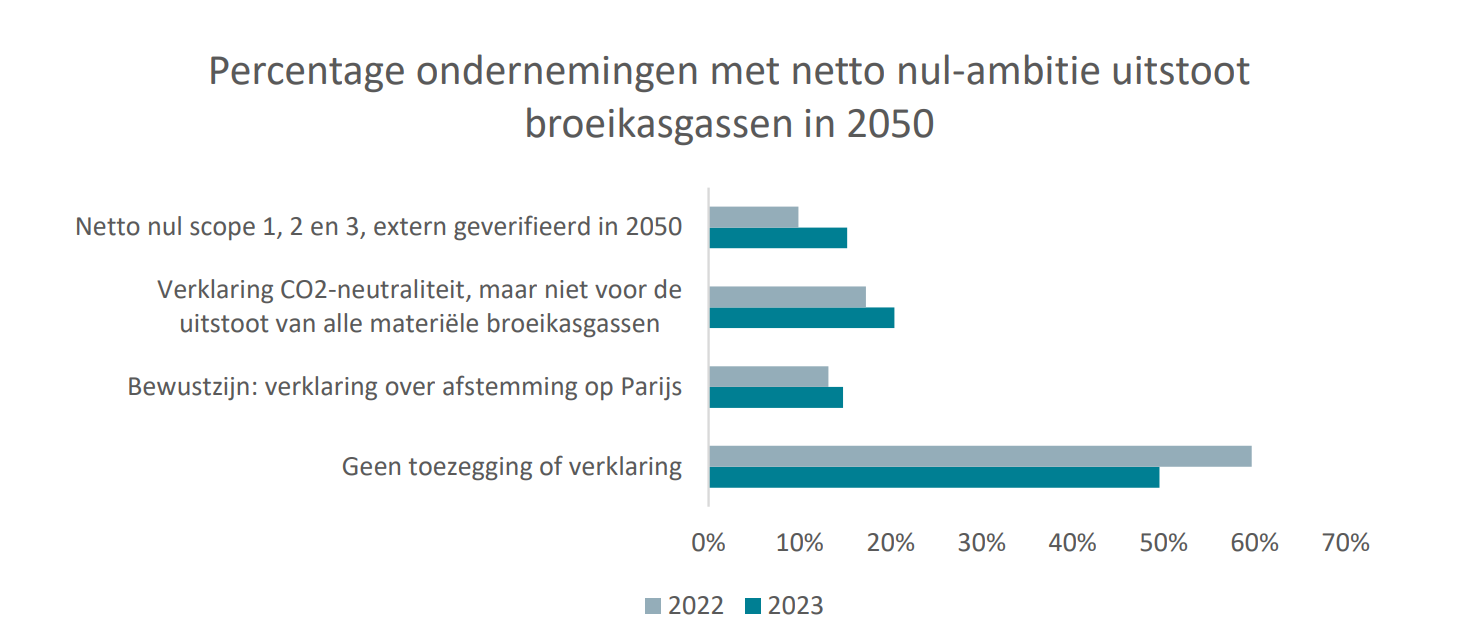

De internationale vastgoedsector (beursgenoteerd en in particuliere handen) is goed voor zo’n 40% van de totale uitstoot van broeikasgassen.3 Toch heeft wereldwijd maar 15% van de beursgenoteerde vastgoedondernemingen totaaldoelstellingen geformuleerd voor het realiseren van netto nul in 2050 voor scope 1, 2 én 3. Dat blijkt uit onderzoek door het Real Assets Team van Lanschot Kempen.

Hoewel die 15% een verbetering is ten opzichte van een jaar geleden, toen slechts 10% doelstellingen had geformuleerd, moet de sector versneld in actie komen willen de netto nul-ambities worden gehaald. We zien dit jaar weliswaar vooruitgang, maar ten opzichte van een zeer lage vergelijkingsbasis.

Trage vorderingen bij de formulering van totaaldoelen uitstoot broeikasgassen

Vastgoedondernemingen hebben het afgelopen jaar vorderingen geboekt met het formuleren van uitstootdoelstellingen voor broeikasgassen, maar vooralsnog is een en ander onvoldoende om de netto nul van het akkoord van Parijs te halen. Het aantal ondernemingen dat zo’n netto nul-ambitie broeikasgasuitstoot in 2050 heeft geformuleerd, is volgens onze interne analyse gestegen van 40% naar 51% in vergelijking met vorig jaar. Dat betekent dat op dit moment bijna de helft van het universum beursgenoteerde vastgoedbedrijven nog altijd geen publiek uitgedragen doelstellingen heeft. Om aan Parijs te voldoen, moeten vastgoedeigenaren zich vastleggen op een netto nul-doelstelling voor scope 1, 2 en 3. Een lager ambitieniveau is niet goed genoeg.

Van de bedrijven die actie hebben ondernomen, heeft 15% publiekelijk gemeld te willen afstemmen op het akkoord van Parijs. Nadere informatie over de manier waarop dat wordt gerealiseerd, ontbreekt echter. Daarnaast heeft 20% van de bedrijven gemeld te streven naar CO2-neutraliteit, zij het niet voor alle materiële broeikasgassen. Op jaarbasis zijn deze cijfers relatief vlak gebleven.

Van de geanalyseerde ondernemingen heeft slechts 15% toegezegd in 2050 netto nul te willen realiseren voor de uitstoot van alle materiële broeikasgassen. Wat Van Lanschot Kempen betreft, is dat de totaalaanpak waar elk vastgoedconcern naar zou moeten streven, zeker omdat het leeuwendeel van de emissies afkomstig is uit scope 3.

Europa loopt op kop

Onderverdeeld naar de diverse markten loopt Europa op kop met 31% van de beursgenoteerde vastgoedondernemingen die op de drie scopes netto nul-doelstellingen hebben geformuleerd. Ter vergelijking: in Azië is dat 14% en in de VS 8%. De koppositie van Europa wordt ingegeven door een aantal factoren, waaronder een gunstig beleidsklimaat.

Egbert Nijmeijer, Co-Head Real Assets: “Door de beursgenoteerde vastgoedsector is maar beperkt vooruitgang geboekt met het formuleren van uitstootdoelstellingen voor broeikasgassen en het meten van de vorderingen. Ook al zijn we van mening dat een extern geverifieerde meting van de uitstoot scope 1, 2 en 3 de beste manier is om echt zicht te krijgen op de impact van een onderneming op het milieu, zorgt de complexiteit van de vastgoedketen voor belangrijke uitdagingen voor de realisatie daarvan. De CO2-afbouw van scope 1 en 2 is relatief eenvoudig. Een vastgoedonderneming kan bijvoorbeeld overstappen op ledverlichting in haar gebouwen of op elektrische auto’s voor medewerkers. Scope 1 en 2 zijn in de vastgoedsector echter goed voor het kleinste deel van de totale uitstoot. Het realiseren van scope 3-doelstellingen is daarentegen mede afhankelijk van een ingrijpende verandering van het overheidsbeleid (verduurzaming energienetwerk, CO2-afbouw ontwikkelprojecten). Het valt dan ook te begrijpen dat vastgoedondernemingen zich terughoudend opstellen voor wat betreft doelstellingen die ze niet volledig zelf in de hand hebben (daar is blind vertrouwen voor nodig), ook al vanwege de dreiging van rechtsvervolging als ze die doelstellingen niet halen. Het blijft echter van het grootste belang dat de hele sector belangrijke stappen zet om op de korte termijn de uitstoot te verminderen. Dat het aantal ondernemingen toeneemt dat zich op scope 3-doelstellingen vastlegt, is een positief teken.”

Vergelijkbare trend in meten en rapporteren uitstoot broeikasgassen

Bemoedigend is dat het percentage beursgenoteerde vastgoedondernemingen dat helemaal niets heeft ondernomen om de uitstoot van broeikasgassen te meten het afgelopen jaar is gedaald van 25% naar 18%. Tegelijkertijd is het percentage dat een totaalaanpak hanteert voor het meten en rapporteren van broeikasgasuitstoot (inclusief externe verificatie op scope 1, 2 én 3) gestegen van 15% naar 20%.4

Een veel groter aantal (39%, onveranderd op jaarbasis) hanteert echter nog altijd een basisbenadering: alleen de uitstoot scope 1 en 2 wordt gemeld. Net iets minder dan een kwart (23%, een stijging ten opzichte van 21% vorig jaar) rapporteert scope 1, 2 en 3 maar laat de resultaten niet extern verifiëren.

Opmerkelijke toename bestuurstoezicht op uitstootdoelstellingen broeikasgassen

Het aantal beursgenoteerde vastgoedondernemingen waar nu op het niveau van het bestuur toezicht wordt uitgeoefend op de doelstellingen voor broeikasgasuitstoot is met 13 procentpunt gestegen, van 21% in 2021 naar meer dan een derde (34%) in 2022. Uit de analyse blijkt tevens een opmerkelijke toename van het percentage ondernemingen dat de beloning van het bestuur koppelt aan het realiseren van die uitstootdoelstellingen: van 7% naar 14% in het afgelopen jaar.

Europa loopt ook op de troepen vooruit op het gebied van duurzaamheidstoezicht en -prikkels. De helft (47%) van de ondernemingen heeft bestuurstoezicht ingesteld op de uitstoot van broeikasgassen (tegen 32,5% in Azië en 29% in de VS). Bij 23% komen die doelstellingen ook terug in de bestuursbeloning (in vergelijking met 12% in Azië en 10% in de VS).

Egbert Nijmeijer voegt toe: “Een verdubbeling ten opzichte van een lage vergelijkingsbasis. Neemt niet weg dat het toezicht op bestuursniveau het afgelopen jaar aantoonbaar is gestegen, zo concluderen wij in onze analyse. Besturen zijn hierdoor steeds meer gemotiveerd om manieren voor CO2-afbouw te bespreken en daarnaar te handelen. Ook al is dit een stap in de goede richting, de bestuurdersbeloningen blijven vooralsnog sterk op financiële in plaats van duurzame maatstaven geënt. Vaak wordt ons gevraagd wat de juiste verhouding is. Bij onze vastgoedbeleggingen is ESG goed voor 30% van onze totale besluitvorming. We vragen dan ook van beursgenoteerde vastgoedondernemingen dat ze de niet-financiële beloningsmaatstaven optrekken naar 30% (tegen gemiddeld 10% op dit moment) om zo de vorderingen op de lange termijn te versnellen.”

Noten:

1 De data-analyse is gebaseerd op de duurzaamheids- en jaarverslagen voor 2020/2021 en 2021/2022 van beursgenoteerde vastgoedondernemingen.

2 De analyse voor 2022 betreft 230 ondernemingen, oftewel 61% van het beleggingsuniversum beursgenoteerde vastgoedondernemingen en 91,7% van de marktkapitalisatie van dat universum. De analyse voor 2021 betrof 243 ondernemingen, oftewel 64% van het beleggingsuniversum beursgenoteerde vastgoedondernemingen en 92,3% van de marktkapitalisatie. Het verschil wordt mede veroorzaakt door de herschikking van de benchmark op jaarbasis, waardoor het aantal ondernemingen daalde van 381 naar 376. Voor de berekening van de gegeven percentages is uitgegaan van het deel van de ondernemingen uit een universum van in totaal 230 die zijn geanalyseerd voor 2022 en van 243 voor de cijfers van 2021. Van Lanschot Kempen beschouwt de twee gegevensverzamelingen als voldoende vergelijkbaar voor een statistisch verantwoorde vergelijking op jaarbasis. Beide gegevensverzamelingen betreffen vastgoedondernemingen in de wereldwijde benchmark, namelijk de FTSE EPRA Nareit Developed Index. Microcap-ondernemingen (marktkapitalisatie < EUR 300 miljoen) die niet liquide genoeg zijn om bruikbaar te zijn voor de beleggingsstrategie van Van Lanschot Kempen, zijn in dit onderzoek niet meegenomen.

3 World Energy Outlook 2021 – Analysis – IEA

4 Bij het meten van de CO 2 -uitstoot worden vaak de termen scope 1, 2 en 3 gebruikt. Scope 1 betreft de directe uitstoot van een gebouw (elektriciteit, verwarming, etc.), scope 2 de indirecte uitstoot (bijvoorbeeld elders ingekochte elektriciteit of verwarming voor gedeelde ruimtes) en scope 3 alle overige indirecte uitstoot, met inbegrip van elders door huurders ingekochte elektriciteit voor door hen gehuurde ruimtes en opgenomen koolstof uit de ontwikkeling van vastgoed. In de vastgoedsector is scope 3 veruit de grootste vorm van uitstoot.