Overheden en bedrijven zetten steeds sterker in op vergroening van de economie. Samen met de economie zal ook de beleggingsportefeuille een transitie moeten doormaken. “Nog nooit zagen we zoveel krachten samenkomen om de wereldwijde economie te transformeren’, vat Bank of America samen in het rapport “Transforming World: The 2020s”. Deze en andere rapporten die beleggers een blik gunnen op het komende decennium hebben één rode draad: de jaren twintig van deze eeuw zullen in het teken staan van transformatie.

Robotisering en automatisering zullen nieuwe wegen openen, maar aan de andere kant ook miljoenen banen overbodig maken. De wereldbevolking groeit naar zo’n 8,6 miljard in 2030. De middenklasse in opkomende markten groeit razendsnel en zal het economische zwaartepunt in de wereld nog meer naar deze landen doen doorslaan. Deze transitie zal grote impact hebben op hoe beleggers, groot en klein, hun portefeuilles inrichten. Niets doen is geen optie. Dit blijkt wel het duidelijkst uit de trend die volgens het World Economic Forum (WEF) met kop en schouders boven de andere uitsteekt: de verduurzaming van onze economie en samenleving. Daarbij staat op dit moment de aanpak van klimaatverandering bovenaan de duurzame agenda.

Duurzame trein is vertrokken

Een groeiend aantal bedrijven en overheden zet zich in voor verduurzaming van economie en samenleving. De coronapandemie heeft deze trend zelfs versterkt. Zo wil de Europese Commissie met het herstelplan “Next Generation EU” niet alleen de economie na covid-19 opstarten, maar met het budget van € 750 miljard de ‘duurzame en digitale transitie van economie en samenleving’ ondersteunen.

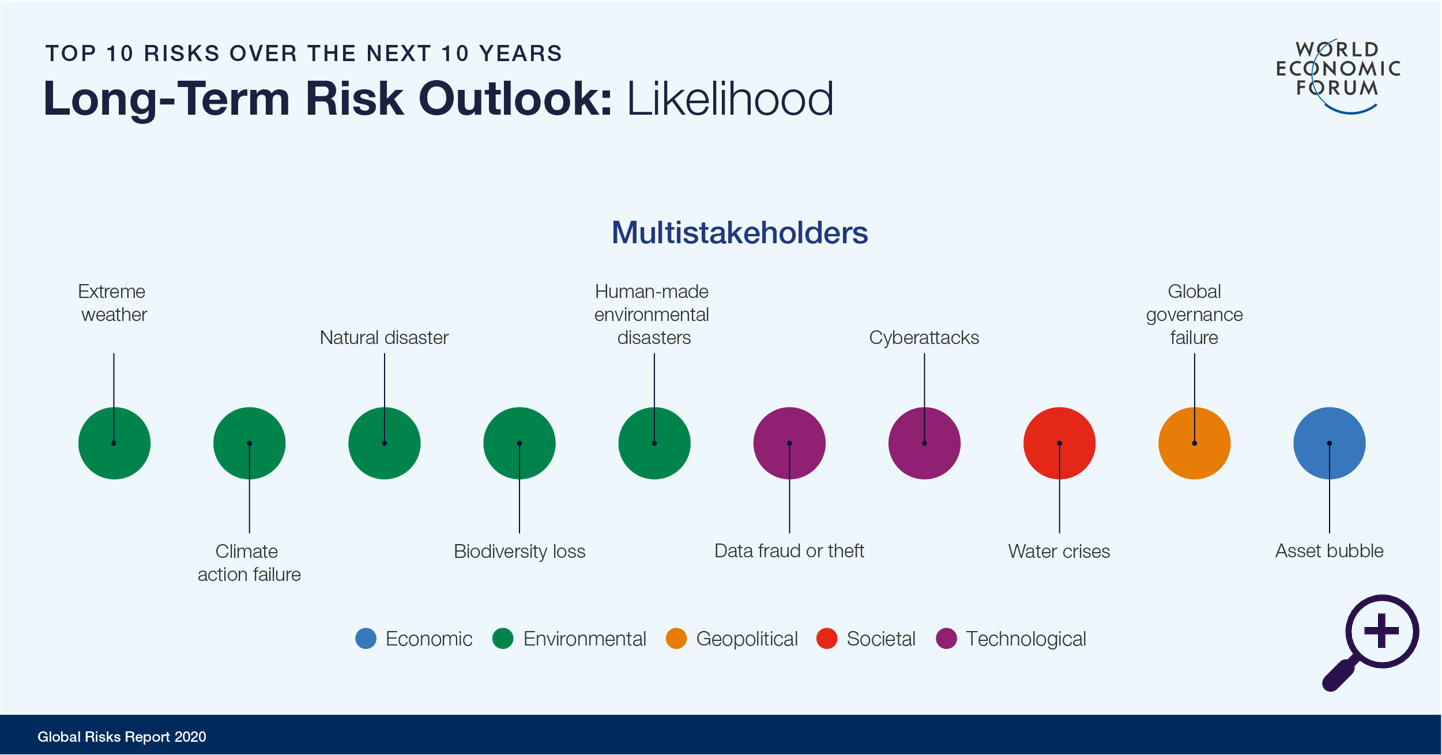

Op de bijeenkomst dit jaar van het WEF was klimaatverandering en de aanpak ervan middels investeringen hét onderwerp van gesprek. In het Global Risk Report 2020 van deze organisatie zijn de vijf belangrijkste, meest realistische risico’s voor het eerst alle verbonden met klimaat en milieu.

Belangrijkste risico’s verbonden met klimaat en milieu

Bron: World Economic Forum

‘Het is cruciaal dat bedrijven en beleidsmakers sneller naar een low-carbon economie en duurzame verdienmodellen bewegen. Nu al zien we bedrijven vallen, omdat ze niet in staat bleken om hun strategie in lijn te brengen met veranderingen in beleid en consumentenvoorkeuren’, aldus de organisatie. Bedrijven balanceren over een dun koord. Het modemerk Abercrombie & Fitch bestaat nog steeds maar raakte uit de gratie bij jongeren – de belangrijkste doelgroep – na omstreden, seksistische uitspraken van de CEO in het verleden. Dezelfde CEO leek de aansluiting met zijn doelgroep kwijt leek te zijn, ook gezien uitspraken als dat hij ‘de kleren liever zou verbranden dan aan armen zou geven’.

140 van de grootste bedrijven ter wereld hebben verder afgesproken dat ze een gemeenschappelijke set van ESG-parameters gaan ontwikkelen. Het WEF heeft hiervoor met vier grote accountants een raamwerk voorgesteld waarmee bedrijven uniform kunnen rapporteren over hun ESG-vorderingen, in lijn met de bekende Sustainable Development Goals (SDGs) van de Verenigde Naties. Het raamwerk bevat vier delen, met elk specifieke graadmeters: Governance, Planet, People en Prosperity.

In Nederland werken banken, verzekeraars en pensioenfondsen samen in het Platform voor Duurzame Financiering, in 2016 opgericht door de Nederlandsche Bank. De ambitie is onder meer om middels nieuwe indicatoren de impact van investeringen op de SDGs beter te meten. Het doel daarbij is deze investeringen aan te jagen. Bedrijven moeten verder beter rapporteren over klimaatgerelateerde risico’s. Financiële instellingen hebben bovendien de verantwoordelijkheid om deze risico’s (en kansen) mee te nemen in hun investeringsbeslissingen.

Al deze ontwikkelingen maken duidelijk dat de duurzame trein uit het station is vertrokken en de snelheid opvoert. Bedrijven en sectoren die niet aan boord zijn, lopen het risico dat ze deze transitie niet overleven.

VoorbeeldenEén van de eerste energiebedrijven die tien jaar geleden de bui van klimaatverandering zag hangen en daar ook naar handelde was het Deense Oil and Natural Gas (DONG). Het deed afstand van de steenkoolactiviteiten en ook de upstream olie-en gasactiviteiten werden afgebouwd. Tijdens dat proces gebruikte het bedrijf de ervaring om olieplatformen te bouwen voor de overstap naar de productie van offshore windparken. In 2017 veranderde het bedrijf zijn naam naar Ørsted. Het is inmiddels wereldwijd marktleider in de ontwikkeling van offshore windparken. Hummer is een voorbeeld van een automerk die de nieuwe wind duidelijk niet aanvoelde. Arnold Schwarzenegger kocht het eerste exemplaar (Hummer startte als een militair voertuig). Maar waar de Californische filmster en politicus een duurzamere koers ging varen, liet de autofabrikant dat achterwege. Te laat zag de producent de veranderingen bij consumenten, die duurzaamheid steeds vaker een rol lieten spelen bij aankopen. Eigenaren van een Hummer kregen bijkans een stigma opgeplakt. In 2009 trok moederbedrijf General Motors de stekker uit de productie, nadat een laatste poging het bedrijf te redden door het te verkopen aan een Chinese partij, mislukte. De ironie is dat nu – ruim 10 jaar later – Hummer (voorheen de ergste benzineslurper op de Amerikaanse markt) terugkomt als elektrisch sublabel van GMC. |

Drastische verandering in benchmarksamenstelling

Over twintig jaar zal de gemiddelde beleggingsportefeuille er dan ook heel anders uitzien. De sector energie zal waarschijnlijk vooral bestaan uit bedrijven die duurzame energie opwekken of bedrijven die energieopwekking als nevenactiviteit hebben. Oliebedrijven zullen hun profiel hebben aangepast of zijn verdwenen.

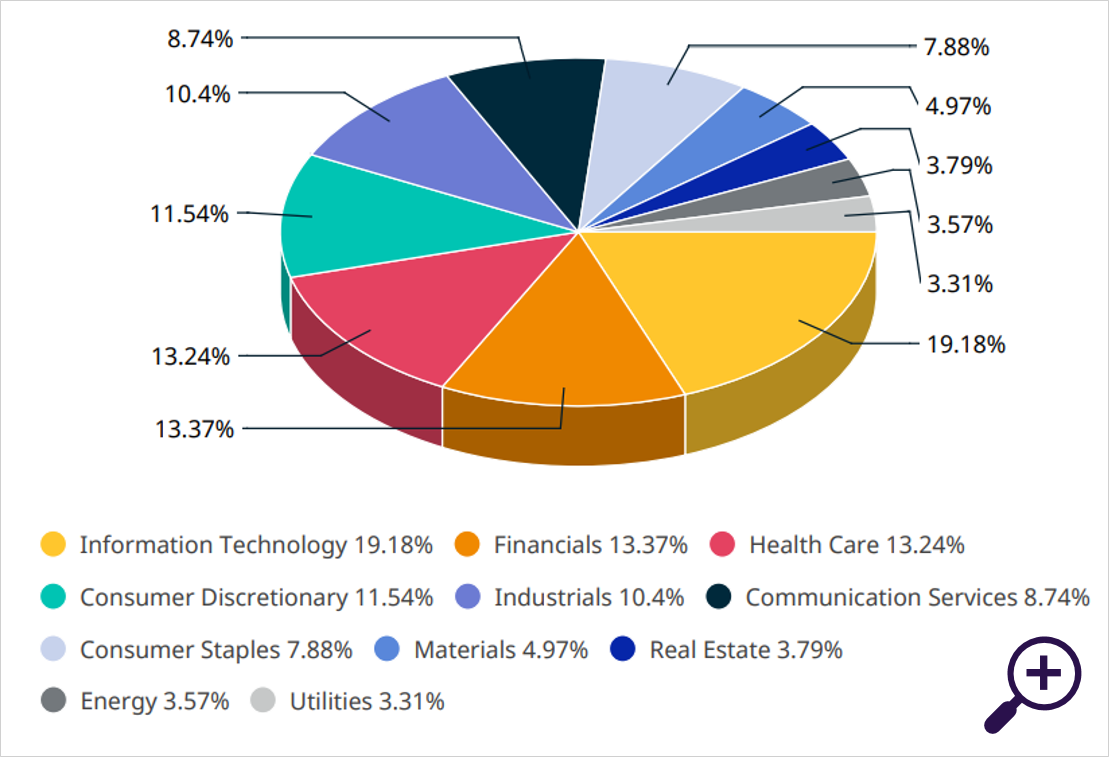

Op sectorniveau zullen duurzame energie, e-commerce, IT en gezondheidszorg veel zwaarder in toekomstige portefeuilles wegen; traditionele energiebedrijven en retailbedrijven zijn de zogeheten stranded assets waar nog weinig beleggers animo voor zullen hebben. IT en gezondheidszorg zullen de grootste sectoren zijn, samen goed voor ongeveer 60% van een wereldwijde benchmark zoals de MSCI World All Countries. In deze index drukken nu bedrijven uit de IT al de zwaarste stempel, gevolgd door financials en gezondheidszorg. Apple alleen, heeft een weging van 3 procent, net iets minder dan de 4 procent van de gehele energiesector.

Sectorverdeling MSCI ACWI (USD)

Bron: MSCI, eind mei 2020

In de komende jaren zal de weging van grote bedrijven als Apple en Amazon verder groeien. IT zou in 2050 zomaar exponentieel gegroeid kunnen zijn, zeker nu steeds meer fintechbedrijven eigenlijk niet meer in de financiële sector horen, maar IT-bedrijven zijn. Demografische en technologische ontwikkelingen zullen gezondheidszorg een tweede plek in de benchmark en in menig aandelenportefeuille geven. De bedrijven in deze sector zullen er wel anders uitzien dan nu. Bedrijven die technologie en zorg succesvol combineren en hierin blijven innoveren zullen overleven.

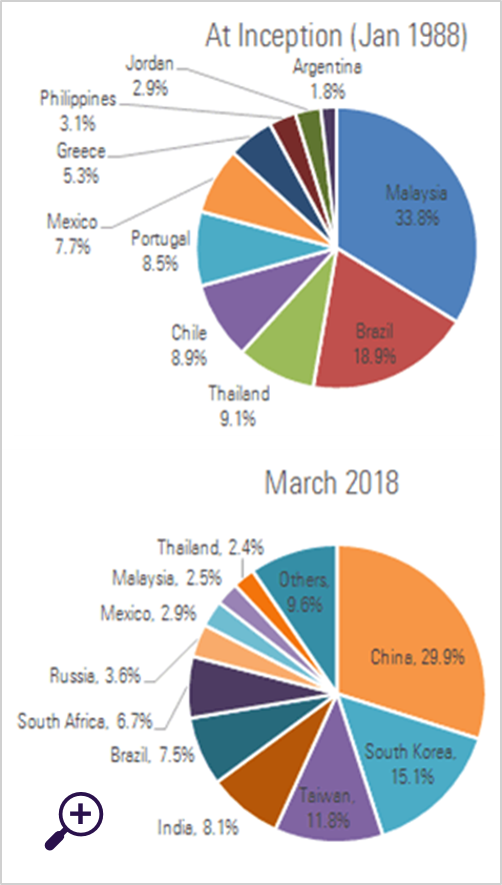

Een andere ontwikkeling is dat emerging markets een grotere rol zullen krijgen in aandelenportefeuilles. Eind vorig jaar wogen deze opkomende landen voor zo’n 11% mee in de MSCI World All Countries, waarbij China goed is voor ruim 4%.

Aangezien de zeven grootste emerging markets (China, India, Brazilië, Mexico, Indonesië en Turkije) samen hard op weg zijn om vijftig procent van het wereldwijde BBP te bereiken, zal het belang in de index in 2050 op zijn minst zijn verdubbeld, zo niet verdriedubbeld zijn.

Overigens vertaalt economische groei zich niet één-op-één in beleggingspotentieel. Het is bovendien de vraag of we deze landen tegen die tijd nog wel als emerging markets kunnen aanmerken.

Landenweging MSCI Emerging Markets Index

Bron: MSCI, Morningstar Direct, per eind maart 2018

Opkomst en ondergang van sectoren

Waarom is de groei en verzwakking van sectoren in grote indices belangrijk? Allereerst omdat beleggers niet al te veel willen afwijken van hun benchmark. Maar ook voor zogeheten unconstrained beleggers is dit belangrijke informatie. Als sectoren in belang toenemen duidt dat op groei en dat gaat gepaard met een positieve ontwikkeling rondom de aandelenkoersen van de betrokken bedrijven. In dat licht is een afnemend belang van een sector ook een rendementsoverweging voor beleggers.

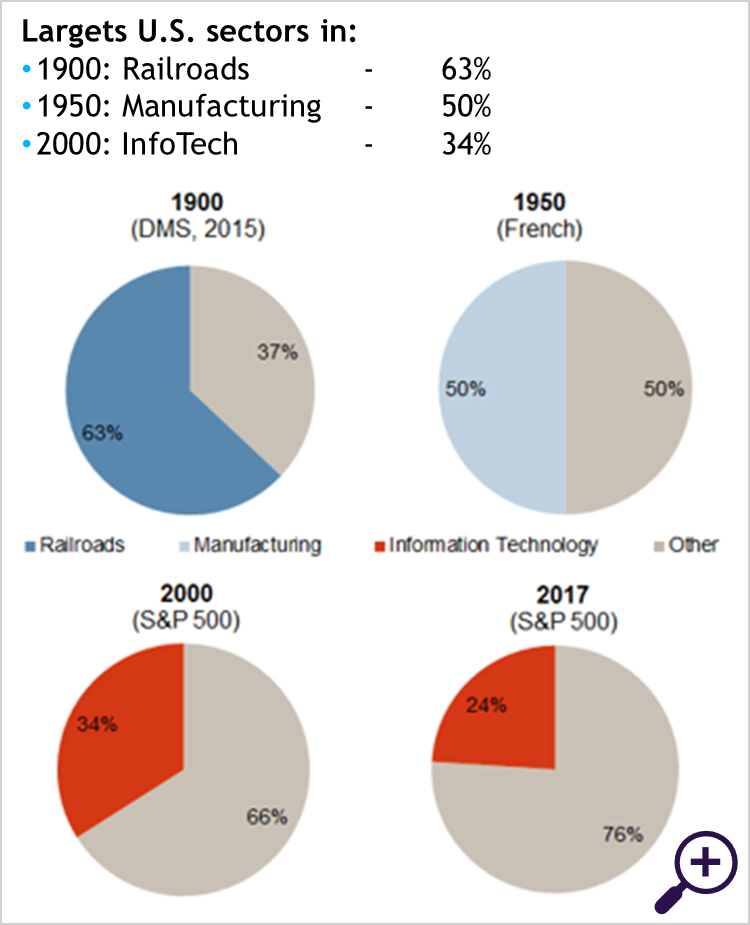

Grote sectorverschuivingen zijn overigens niet nieuw. 100 jaar geleden waren spoorwegen verreweg de grootste sector in de Amerikaanse economie. Beleggers die zich hieraan vasthielden in hun beleggingsportefeuilles kwamen uiteindelijk van een koude kermis thuis toen het spoor aan belang inboette.

Sectorverdelingen wijzigen door veranderende economie (VS)

Bron: Dimson, Marsh & Staunton database, Kenneth French data library. “Global Applications of S&P 500 Sectors, S&P Dow Jones Indices (2018)

En eind 2005 bestond de AEX voor 40% uit banken en verzekeraars. Beleggers die daarop hun portefeuille hebben afgestemd zullen in 2008 niet met veel vreugde op die beslissing hebben teruggekeken. Beide voorbeelden maken duidelijk dat een sterke positie van een sector in een benchmark ook een risico voor beleggers is. Het goed analyseren van hoe realistisch waarderingsniveaus zijn kan hier enige bescherming bieden.

Een nieuwe meetlat voor bedrijven

De huidige trendmatige verschuivingen hebben gevolgen hoe beleggers en analisten naar bedrijven zullen moeten kijken. De eerste uitdaging zal zijn om naast financiële ook duurzame of ESG-criteria toe te passen bij de beoordeling van bedrijven, aangezien duurzaamheid één van de belangrijkste trends de komende 20 jaar zal zijn.

Het is hierbij zaak om ESG-gerelateerde risico’s te beperken en daarbij het financieel rendement niet uit het oog te verliezen. ACTIAM beoordeelt die risico’s aan de hand van zeven fundamentele materiële drijfveren; onder meer het gebruik van fossiele brandstoffen, watergebruik, landgebruik en het beheer van chemisch afval. Niet al deze factoren zijn even belangrijk voor alle bedrijven; het is belangrijk om die factoren te selecteren die daadwerkelijk voor een sector of bedrijf van belang zijn. Bedrijven of sectoren die niet of slecht inspelen op die toekomst, zullen een te groot risico in beleggingsportefeuilles zijn.

Verder zal te allen tijde ook het hele businessmodel van een onderneming tegen het licht moeten worden gehouden. Zal het verdienmodel over 10, 20 of 30 jaar nog overeind staan? Is er dan nog behoefte aan de producten en diensten van een bedrijf? Dit is sowieso een essentieel vraagstuk voor langetermijnbeleggers. Vanzelfsprekend vereist dit ook nu en in de toekomst een goed onderbouwde toekomstvisie, waarbij door de snelle ontwikkelingen juist gedetailleerde analyses van de businessmodellen essentieel zijn.

Ook als het gaat om research en beleggingsprocessen zal er aandacht moeten zijn van de snelheid van veranderingen. Zeker op bedrijfsniveau kan het snel gaan door nieuwe regelgeving of door de snelle technologische ontwikkelingen. Het duurde vanaf de eerste televisie 13 jaar totdat er 50 miljoen huishoudens er een thuis hadden staan, 3,5 jaar voordat er 50 miljoen Facebook-gebruikers waren maar Angry Birds bereikte de mijlpaal van 50 miljoen gebruikers in slechts 35 dagen.

Herijking beleggingsportefeuilles

De Nederlandsche Bank wijst de financiële sector uitdrukkelijk op de risico’s van niet-duurzame investeringen. Dit kan tot waardeverlies leiden, als bijvoorbeeld activa meer CO2 produceren dan de regels toestaan. Ook kunnen beleggers worden verrast door gestrande activa (stranded assets) die nog niet in de aandelenkoersen zijn verwerkt. De transitie naar een duurzame economie biedt echter ook opwaarts potentieel, aldus DNB. Waar duurzaam beleggen aanvankelijk gedreven werd door reputatierisico’s, ziet de DNB het accent nadrukkelijk verschuiven naar financiële risico’s.

Het WEF adviseert actieve beleggers hun strategie zo in te richten dat ze het risico van een trend beperken. In het geval bijvoorbeeld van het klimaatbeleid, door een tilt in de portefeuille te maken naar een benchmark met zogeheten low-carbon bedrijven. Langetermijnbeleggers zouden kunnen inspelen op de positieve mogelijkheden die langetermijntrends bieden: systematische disruptie kan immers ook alpha kan genereren door in die bedrijven te beleggen die bijvoorbeeld van nieuwe milieuregelgeving profiteren. Dit kan door dit thema in het hele beleggingsproces mee te nemen, of door een bepaald deel van de portefeuille te reserveren voor thema- of impactbeleggen.

Ook indexbeleggers kunnen anticiperen op de duurzame transitie. Onlangs heeft ACTIAM haar indexfondsen verder verduurzaamd door strenger te screenen op financieel-materiële principes. Bedrijven die onvoldoende voorbereid zijn op de transitie naar een duurzame samenleving worden zo uit de portefeuille geweerd.

Daarnaast wordt er In Europa inmiddels gewerkt aan een duurzaam instrumentarium voor beleggers. De zogeheten EU Taxonomy Regulation doet dienst als classificatiesysteem waarmee beleggers kunnen bepalen welke beleggingen duurzaam zijn en om gebieden te kunnen identificeren waar duurzame investeringen het meeste effect hebben. Een goedgekeurde belegging moet bijdragen aan ten minste één van zes hoofdcriteria die zich onder meer richten op aanpak van klimaatverandering, de transitie naar een duurzame economie en bescherming van ecosystemen. De belegging mag vervolgens geen negatieve impact hebben op de andere vijf criteria.

Wat maakt een ESG-belegging echt duurzaam?

Bron: Refinitiv

Conclusie

Beleggingsportefeuilles zullen de komende jaren drastisch (moeten) veranderen. Alleen al de verduurzaming van economie en samenleving leidt tot grote risico’s voor bedrijven en sectoren die zich niet aanpassen én tot verschuivingen in de sectoropbouw van de economie. Het is noodzakelijk om bedrijven langs een financieel-materiële meetlat te leggen en hierbij de vinger aan de pols te houden door middel van actief aandeelhouderschap. Beleggers moeten dan ook zelf een transitie doormaken, om hun financieel en maatschappelijk rendement veilig te stellen!

Caspar Snijders, Portfolio Manager Global Equity Impact strategy and Systematic Strategies bij ACTIAM