Tegelijk met de groeiende bewustwording van de klimaatrisico’s in beleggingsportefeuilles wordt ”de energietransitie’ zelf voor het adresseren van klimaatverandering al steeds meer een strategisch thema voor reguliere beleggers. De beheersing van klimaatrisico’s in beleggingsportefeuilles is voor een groot deel gericht op het aanpassen van posities in ondernemingen of landen die door de klimaatverandering kunnen worden getroffen. Omdat dit proces voornamelijk via beursgenoteerde instrumenten plaatsvindt, maakt het onlosmakelijk deel uit van een volledig geïntegreerde ESG-beleggingsbeheerstijl.

Wanneer ‘energietransitie’ als beleggingsthema wordt benaderd, wordt het doorgaans in eerste instantie geassocieerd met beleggingen in duurzame energiebronnen (en met wind- en zonne-energie in het bijzonder). Maar dat is slechts het topje van de spreekwoordelijke ijsberg.

Wat houdt energietransitie nu eigenlijk in?

In het algemeen wordt ‘energietransitie’ gedefinieerd als een structurele verandering van de energiesystemen voor de lange termijn. Daarbij gaat het met name om andere energiebronnen, een andere energie-infrastructuur en een andere manier van omgaan met energie.

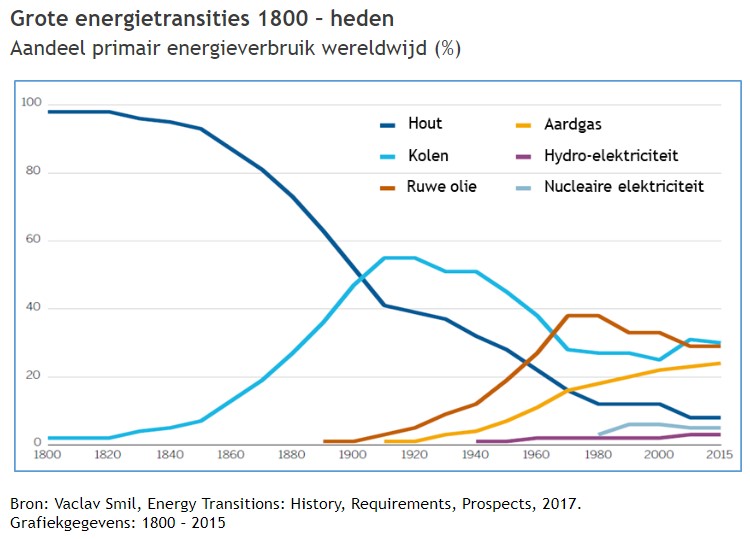

We hebben in het verleden meerdere energietransities meegemaakt: de overschakeling van hout naar kolen als primaire energiebron, van kolen naar olie en in toenemende mate naar gas. We kunnen wel stellen dat we ons nu in de derde energietransitie bevinden, waarbij fossiele, koolstofhoudende energiebronnen en technieken voor het gebruik van fossiele koolstof meer en meer worden vermeden.

De eerdere transities maakten de industriële revolutie mogelijk en hadden verstrekkende – op dat moment onvoorstelbare – wereldwijde gevolgen. Door de verbranding van olie, gas en kolen kon in de afgelopen 150 jaar voor de steeds sneller groeiende wereldbevolking een steeds hogere levensstandaard worden bereikt, werden grote verschuivingen in internationale betrekkingen teweeggebracht vanwege de globalisering in de handel, ontstonden steeds complexere onderlinge

afhankelijkheden en (helaas) grensconflicten als het gaat om natuurlijke

hulpbronnen en ecosystemen.

Feit is dat de uitstoot van broeikasgassen momenteel structureel hoger ligt dan de opnamecapaciteit van onze planeet, die met de huidige emissie circa 50% bedraagt. Eén van de voornaamste aanjagers van deze energietransitie is dan ook de noodzaak om de uitstoot van broeikasgassen terug te dringen.

Dat verandering noodzakelijk is, is duidelijk. Dit heeft geleid tot wereldwijd ondersteunde doelstellingen om het gebruik van fossiele koolstof uiteindelijk tot nul terug te brengen en de uitstoot van broeikasgassen voor 2030 met 40% te verminderen ten opzichte van het niveau van 1990 (EU-doelstelling).

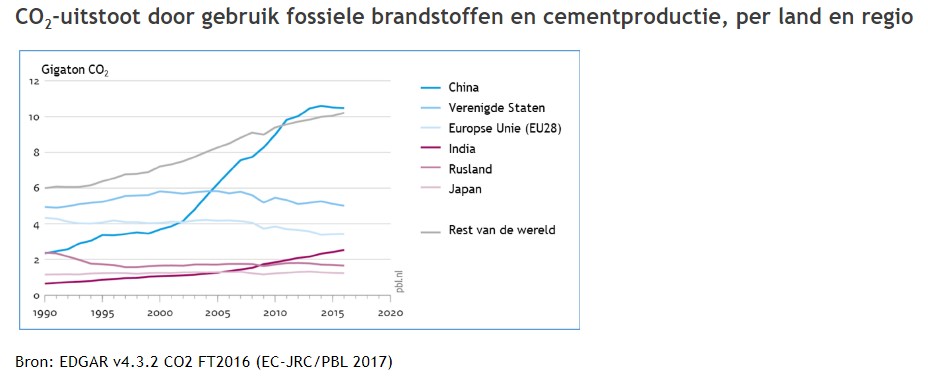

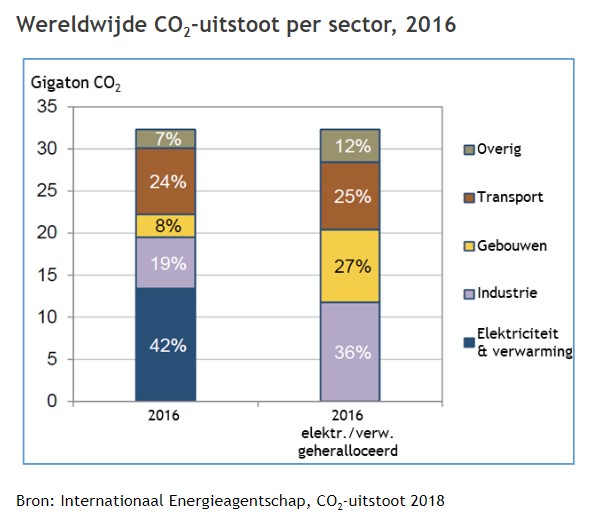

In de onderstaande grafieken is de ontwikkeling weergegeven van de absolute emissieniveaus van CO2-eq per regio en per economische sector. Dit zijn de sectoren waaraan de meeste uitstoot kan worden toegerekend. Het betreft energie- en warmteproducenten (nutsvoorzieningen), gebouwen / bebouwd gebied, transport en landbouw. Landbouw is in de grafieken opgenomen in ‘overig’.

Beleggingsgebieden energietransitie

Een aantal belangrijke activiteiten en beleggingsgebieden zijn cruciaal in de succesvolle realisatie van de energietransitie.

- Efficiënt gebruik van energie: dit is de beste manier om direct positieve invloed uit te oefenen op de vermindering van de uitstoot van broeikasgassen;

- Vervanging van koolstofhoudende brandstoffen door duurzame energiebronnen. De belangrijkste drijvende krachten zijn water, wind, zon, biomassa en aardwarmte. Door de technologische innovaties en productie op steeds grotere schaal zal de CO2-uitstoot in de toekomst verder blijven dalen;

- Opbouw van de energie-infrastructuur die nodig is om het gebruik van duurzame energie te ondersteunen: stabiliteit behouden, teruglevering mogelijk maken en voor de primaire behoefte gebruikmaken van lokaal opgewekte duurzame energie;

- Hergebruik van de energiewaarde van afvalproducten.

Energie-efficiëntie en duurzame energiebronnen leveren volgens IRENA (2018) de belangrijkste bijdrage, mits ze juist worden geïmplementeerd.

Met duurzame energie en energie-efficiëntie kan de energiegerelateerde CO2-uitstoot met ruim 90% worden verminderd

Jaarlijkse energiegerelateerde CO2-uitstoot en -vermindering, 2015-2050 (Gton/jaar)

Bron: IRENA Global Energy Transformation, 2018

Om de mogelijke beleggingsgebieden in de energietransitie concreet te maken, hebben we in een matrix de vier sectoren die de meeste energie verbruiken met de belangrijkste activiteiten gecombineerd. Voor iedere sector worden enkele voorbeelden van mogelijke beleggingsgebieden gegeven. De beleggingen zijn voornamelijk in onderhandse instrumenten en betreffen zowel eigen als vreemd vermogen. De beleggingen hebben tot op zekere hoogte kenmerken die overeenkomen met beleggingen in infrastructuur.

Beleggingsgebieden ter ondersteuning van de energietransitie

| Sector | ||||||

| Nutsvoorzieningen | Industrie | Transport | Bebouwde omgeving | Landbouw, bosbouw en landgebruik | ||

| Thema energietransitie | Energie-efficiëntie

Verlagen energiebehoefte |

|

|

|

|

|

| Duurzame energiebronnen

Energie uit onuitputtelijke hulpbronnen |

|

|

|

|

|

|

| Energie-infrastructuur

Slimmere, sterkere, efficiënte en betrouwbare transportsystemen voor energie |

|

|

|

|

|

|

| Verbetering circulaire economie

Op herstel gerichte en regeneratieve economie |

|

|

|

|

|

|

Bron: ACTIAM, maart 2019

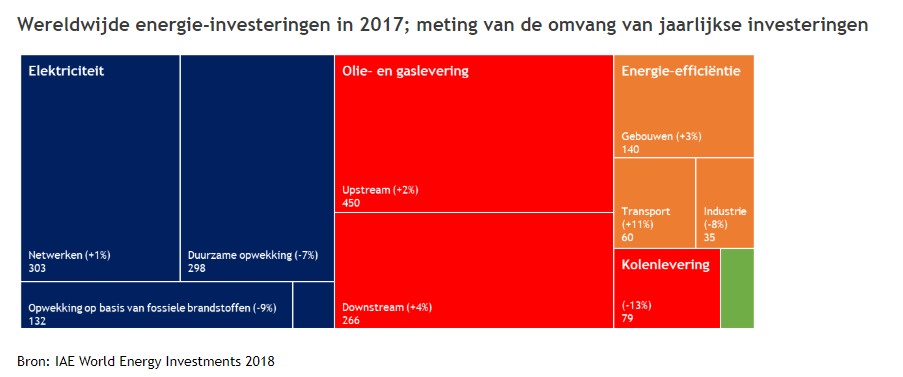

Volgens World Energy Investment 2018 van het Internationaal Energieagentschap bedragen de totale jaarlijkse investeringen in energie-efficiëntie (USD 236 miljard), duurzame energiebronnen (USD 298 miljard) en infrastructuur (USD 303 miljard) wereldwijd USD 837 miljard. Dit levert een redelijke maatstaf op voor de totale jaarlijkse markt voor beleggingen in de energietransitie. Voor Nederland schat McKinsey een jaarlijkse investering in de energietransitie van € 10 miljard met als doel om de uitstoot van broeikasgassen voor 2040 met 60% terug te dringen.

Daarbij moet worden opgemerkt dat deze investeringen een positieve bijdrage leveren aan de reële economische groei en banengroei. Voor Nederland wordt een schatting gegeven van ruim 65.000 nieuwe banen in installatie, onderhoud en exploitatie in de sectoren wind, zon en isolatie, en vervangingsinvesteringen voor de warmtevoorziening in de bebouwde gebieden.

Ontwikkelingen in energie-efficiëntie

| Toenemende energie-efficiëntie draait allemaal om het verbruiken van minder energie voor dezelfde activiteit. Zolang fossiele koolstof als energiebron wordt gebruikt, draagt iedere energiebesparende maatregel direct bij aan het terugdringen van de uitstoot van broeikasgassen.

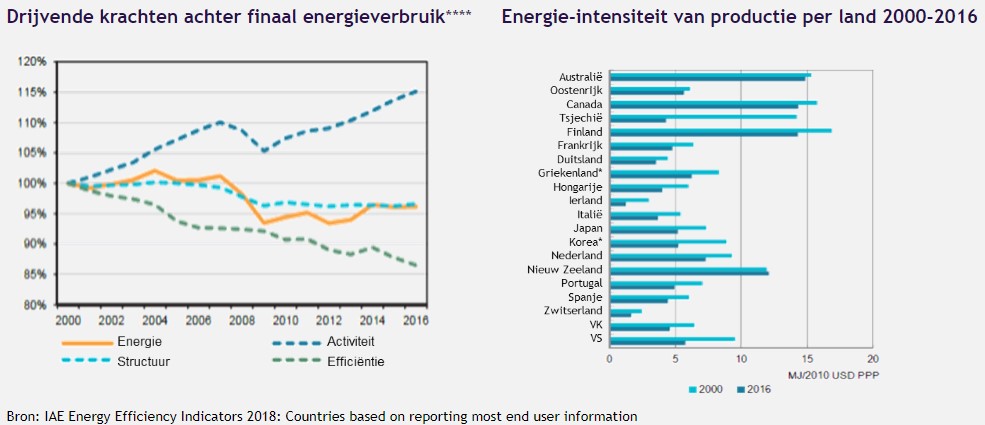

Hoewel energie-efficiëntie binnen ondernemingen vaak op de agenda staat voor hun cyclus voor vervangingsinvesteringen op de lange termijn om de energiekosten te verlagen, zijn nu al structurele verbeteringen gerealiseerd. In de onderstaande grafiek wordt een indicatie gegeven van de omvang ervan. De ontwikkelingen vanaf het jaar 2000 worden getoond. Het energieverbruik per eenheid toegevoegde waarde bruto binnenlands product (bbp) is gestaag gedaald. Dit compenseert voor een groot deel de stijging van het energieverbruik als gevolg van de toegenomen (economische) activiteit. In de onderstaande grafiek (links) zijn de gevolgen van energiebesparende maatregelen weergegeven. De energie-intensiteit per eenheid is licht gedaald per eenheid toegevoegde waarde (bbp). Door de verschuiving in de economische structuur naar een grotere nadruk op diensten die minder energie verbruiken, is de energiebehoefte met 4% gedaald. Positief is dat de uitstoot als gevolg van gestegen economische productie van de afgelopen jaren door verbeterde energie-efficiëntie teniet is gedaan. |

| Wanneer we kijken naar de prestaties van landen op het gebied van energie-efficiëntie, dan zien we dat er nog een wereld te winnen is waar het gaat om de omvang van de CO2-uitstoot en de energie-intensiteit van de industriële sector in de meeste landen.

Nu projecten op het gebied van energiebesparing buiten de herinvesteringscycli over de lange termijn met een terugverdienperiode van maximaal 2 jaar grotendeels zijn uitgevoerd, is de volgende stap om de besparingsprojecten met een terugverdienperiode van 3 tot 10 jaar uit te voeren. Om een indicatie te geven: de investeringsbehoefte in Nederland bedraagt alleen al voor de industriesector naar schatting jaarlijks zo’n € 2 miljard. Vanuit het gezichtspunt van de ondernemingen kunnen dergelijke investeringen als kapitaaluitgaven op de balans worden opgenomen en op ondernemingsniveau worden gefinancierd. Als alternatief kunnen de investeringen buiten de balans om worden gedaan, waarbij de energiebesparing wordt aangewend als financieringsbron om de niet-uit-de-balans-blijkende financiering af te lossen. Er wordt wel gebruikgemaakt van leveranciers van energiediensten en ‘as a Service’-bedrijfsmodellen voor verlichting, warmte en zelfs wegen, maar slechts in beperkte mate. De industriële sector heeft behoefte aan een duidelijk regelgevend kader met duidelijke bindende doelstellingen en eerlijke stimulansen voor het doen van extra investeringen. Daar is op dit moment geen sprake van: terwijl formele rapportage over investeringen in energie-efficiëntie in de sector inmiddels wettelijk verplicht is, vinden feitelijke investeringen op grond van het huidige Europese beleidskader nog altijd op vrijwillige basis plaats en is het toegestaan deze investeringen in het kader van de herinvesteringscyclus te doen. Aandeelhoudersdialoog (engagement)met ondernemingen in energie-intensieve sectoren is nog een hulpmiddel waarvan klimaatbewuste beleggers zich kunnen bedienen om aan een omslag bij te dragen. |

Omarm verandering en innovatie om de energietransitie te versnellen

Er is zeker ruimte voor verbetering waar het gaat om het tempo waarin de energietransitie wordt gerealiseerd. Het accepteren van verandering is inherent aan het concept transitie. Doeltreffende veranderingen komen veelal voort uit technologische innovatie en de toepassingen daarvan; ze beginnen klein en kunnen, afhankelijk van de toepasbaarheid, exponentieel worden overgenomen. Zo hebben ook de economen die de belangen van de gevestigde bedrijven behartigen een natuurlijke neiging en voorkeur om helemaal geen verandering teweeg te brengen of de verandering zoveel mogelijk uit te stellen om zelf een maximaal rendement op deze bedrijven te kunnen behalen. Een versnelling van het transitieproces kan waarde toevoegen, zowel waar het gaat om beperking van de gevolgen van klimaatverandering als op het gebied van economische groei. Een meer solide economische groei houdt zelfs in dat de aandelenmarkt beter presteert, zoals onlangs is bekendgemaakt in door Ortec ontwikkelde ALM-modellen waarin het klimaat is opgenomen.

Daarom wordt het tempo waarin de energietransitie wordt gerealiseerd wellicht met name versneld door de bereidheid van alle desbetreffende stakeholders en beslissers in de transitiearena om verandering en innovatie te omarmen. In combinatie met doordachte stimuleringsregelingen van overheidswege en een doeltreffende wisselwerking tussen ‘ontwikkelingsfinanciering’ en commercieel gestuurde investeringen kunnen de gewenste transitiedoelen efficiënt worden gefinancierd.

Conclusies

‘Energietransitie’ als beleggingsthema wint onder beleggers snel aan populariteit als fundamenteel instrument voor de aanpak van klimaatrisico’s. Om die reden heeft het thema terecht een plek in de strategische allocatiebesluiten van pensioenfondsen.

De beleggingskansen in de energietransitie zijn potentieel enorm en divers. Dit varieert van beleggingen in duurzame energieproductie, nieuwe energie-infrastructuur / -opslagfaciliteiten en elektrificatie van vervoer tot recycling van afval, om er maar een paar te noemen.

Terwijl bepaalde delen van de totale markt al tot efficiënte markten zijn uitgegroeid, zoals beleggingen in wind- en zonne-energie, zijn andere delen meer industrieel van aard. Daar vinden de activiteiten op grotere schaal plaats en lijken de beleggingen meer op investeringen in infrastructuur. Weer andere gebieden beginnen als kleinere beleggingskansen aan vaart te winnen en zullen waarschijnlijk tot nieuwe markten en bedrijfsmodellen uitgroeien.

Het almaar stijgende activiteitenniveau wordt op dit moment veroorzaakt door ondernemers die deze nieuwe modellen en technieken uitvoeren. Tegelijkertijd worden veranderingen ook in de gevestigde bedrijven steeds meer geaccepteerd, hoewel het proces daar moeizamer verloopt. Druk en aandacht van beleggers draagt ongetwijfeld bij aan het vergroten van de bereidheid binnen de traditionele energiesector om verandering teweeg te brengen.

Proactieve beleggers die bereid zijn om deze kansen in de energietransitie te benutten en die de kansen naar waarde schatten, leveren direct een positieve bijdrage aan de vermindering van de CO2-uitstoot, het scheppen van werkgelegenheid en solide economische groei.

Om institutionele beleggers toegang te geven tot de volle breedte van de energietransitiemarkt, zullen waarschijnlijk gespecialiseerde fondsen op het gebied van private debt en private equity worden opgericht. Institutionele beleggers kunnen dan toetreden tot deze boeiende markt met zijn enorme groeipotentieel en hoge maatschappelijke impact.

Alexander Lubeck, Senior Impact Investment Manager bij ACTIAM