Vanaf 2020 moeten beleggers anticiperen op disruptieve effecten in de sectoren energie en transport als gevolg van het samenkomen van energiebesparende maatregelen en de groei volgens een S-curve van nieuwe technologieën. Deze verrassend snelle trend zal aanzienlijke nieuwe beleggingsmogelijkheden opleveren, maar ook een bedreiging vormen voor de status quo.

Aanjagers van energietransitie & disruptie

Aanjagers van energietransitie

De planeet en daarmee de mensheid wordt bedreigd door ernstige klimaatverandering vanwege snelgroeiende concentraties broeikasgassen. De drempel van de atmosfeer is 450 ppm (deeltjes per miljoen). Hierboven smelt het ijs van Groenland en Antarctica. De zeespiegel en de weerspatronen zullen daardoor op gigantische schaal veranderen, met verwoestende economische en maatschappelijke gevolgen. De huidige CO2-niveaus liggen tussen 405-410 ppm en de groei bedraagt ongeveer 3-5 ppm per jaar. De aarde kan ongeveer 5 miljard metrische ton CO2 per jaar absorberen, maar er wordt 9,2 miljard metrische ton geproduceerd (en die hoeveelheid neemt toe).

Tegelijkertijd zal, als gevolg van de wereldwijde bevolkingsgroei (van 4 miljard in 1974 tot 9 miljard in 2050) en de stijging van het wereldwijde reële inkomen met meer dan 100% (2011-2050), het wereldwijde energieverbruik in 2014-2040 met 50% stijgen en zal de vraag naar elektriciteit tussen 2010-2050 verdubbelen. Als gevolg daarvan zijn veel overheden, ondernemingen, bedrijven en particulieren een race begonnen om de uitstoot van broeikasgassen massaal terug te dringen. Deze weg van energietransitie leidt tot versnelde investeringen in twee energiegebieden: energiebesparende maatregelen en (duurzame) nulemissietechnologieën.

Disruptie

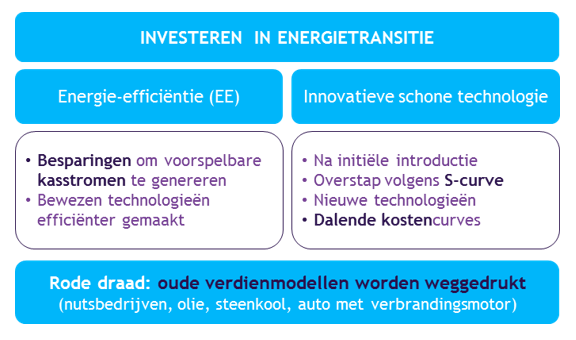

In dit artikel wordt besproken waarom beleggers er vanuit moeten gaan dat de versnelde vaststelling van zowel energiebesparende maatregelen als introductie van nulemissietechnologieën al vanaf 2020 disruptief zullen werken voor de energiesector en dus ook voor beleggers. Hoewel de meeste mensen tegenwoordig gewend zijn aan de aanblik van windturbines of zonnepanelen, is dit slechts een klein voorproefje van wat er komen gaat. De reden hiervoor is dat er voor beide trends een zeer sterke economische onderbouwing is: niet alleen vragen consumenten en aandeelhouders in toenemende mate om duurzamere inspanningen van de bedrijven waarvan zij kopen of waarin zij beleggen, maar ook worden nieuwe verdienmodellen op het gebied van energiezuinigheid en nieuwe technologieën ontwikkeld en in een hoog tempo op de markt gebracht. De invoering daarvan werkt vanaf 2020 echt disruptief voor de energiesector. Dan zullen oude verdienmodellen onvermijdelijk worden weggedrukt.

Energiebesparingen

Investeringen in energie-efficiëntie leiden tot besparingen die direct margeverhogend zijn voor een bedrijf en vrije kasstromen creëren. Tegelijkertijd zijn de risico’s beperkt, omdat energiebesparingen veelal kunnen worden gerealiseerd met bewezen technologieën. Daarnaast zijn de CO2-reducerende effecten gelijk of beter dan voor bijvoorbeeld hernieuwbare energie. Kansen op het vlak van energie-efficiëntie kunnen vooral gezocht worden in de industrie, in vastgoed of in recycling. Vaak zijn de maatregelen gebundeld en omvatten ze bijvoorbeeld isolatie, LED-verlichting, warmtepompen, ventilatie met warmteterugwinning, warmte- en koudeopslag, thermische zonne-energie, sensorsystemen, batterijopslag, warmtekracht-koppelingssystemen, afvalwarmte-, biomassa- en biogasinstallaties en niet in de laatste plaats het recyclen van steeds meer materialen. Initiatieven voor het implementeren van energiebesparende maatregelen zullen de komende jaren en decennia versnellen, ook omdat de besparingen leiden tot een aantrekkelijk rendement op investeringen.

| Voorbeelden

Het loskoppelen van gebouwen van het gasnet zal leiden tot belangrijke CO2-reducties, aangezien ongeveer 1/3 van de totale uitstoot afkomstig is van de bebouwde omgeving. de totale gebruikerskosten (EUR/BTU) van verwarming door middel van een warmtepompinstallatie benaderen vandaag de dag die van een aardgasboiler. Als gevolg daarvan wordt tussen nu en 2021 een groei in warmtepompen van 100% verwacht in de VS en een samengesteld jaarlijks groeicijfer van 12%-13% tussen 2017 en 2021 in de EMEA- en Azië-regio. Verlichting is ook een bekend voorbeeld. Het verbruikt 19% van alle opgewekte elektriciteit op de wereld. Het is geen geheim dat LED-verlichting leidt tot 70% elektriciteit besparing t.o.v. conventionele verlichting. Toch kent LED pas 3% wereldwijde penetratie. De prijs van LED blijft steeds dalen (nu richting €4 á €5 per lampje) terwijl de prestaties blijven toenemen (momenteel 150-160 lumens/ watt, een 20% toename in twee jaar). De verwachting is dat LED een penetratie zal hebben van 80%-90% in 2025. De grote elektriciteitsbesparingen maken investeren in LED aantrekkelijk voor zowel gebruikers als voor financiers. |

De groei van nulemissietechnologieën

De invoering van nulemissietechnologieën zal vanaf 2020 verrassend versnellen als gevolg van snel dalende kostencurves en even snel verbeterende technologische prestaties. De combinatie leidt tot een typische adoptie-versnelling in een S-curve: jarenlang blijft het marktaandeel laag, onder de tien procent (vroege instappers), en ineens bereikt het binnen enkele jaren 85%-95% marktaandeel.

De effecten zijn waarschijnlijk het eerst waar te nemen in energieopwekking, energieopslag en de transportsector.

| Voorbeelden

Zonnepanelen De kosten van zonne-energie dalen met 22% telkens als de geïnstalleerde capaciteit (watt) verdubbelt. In 2015 zorgde zonne-energie slechts voor 1% van de wereldwijde elektriciteit. De kostprijs – afhankelijk van de geografische locatie – lag tussen € 0,046/kWh en € 0,07/kWh, terwijl de kostprijs van elektriciteit van een nieuwe aardgascentrale ongeveer € 0,06/kWh bedraagt (exclusief distributie). Op de zonnigste plaatsen ter wereld zijn de meest recente afnamecontracten voor zonne-energie gesloten voor minder dan € 0,03/kWh. Dat is een niveau concurrerend met een vat olie voor $ 9 of $ 10. Bovendien is dit niet het einde van prijsdalingen van zonne-energie. Tegen 2020 zal een omslagpunt worden bereikt wanneer de nieuwe zonne-energie installaties inclusief batterijopslag minder dan € 0,065/kWh zullen kosten; dit is goedkoper dan alleen al de energietransportkosten van centrale elektriciteitsbedrijven die fossiele brandstoffen gebruiken (€ 0,07 tot € 0,12/kWh). Daarna zal er snel een massale overstap naar zonne-energie plaatsvinden, die disruptieve gevolgen zal hebben voor o.a. deze elektriciteits- en steenkoolproducenten. Accu’s en elektrische voertuigen Ook bij de lithium-ion-accu’s die nodig zijn voor de opslag van elektriciteit en elektrische voertuigen is een versnelling van prijsdalingen te zien: van 14% per jaar in 2012 tot 20% vandaag de dag. In 2017 lag de prijs van een batterij al op $ 200/kWh, twee tot drie jaar eerder dan cleantech-goeroe T. Seba van Stanford University had verwacht. Vanaf 2018 komen er daardoor steeds meer auto merken met elektrische modellen op de markt ,voor de prijs van een benzine middenklasser. Momenteel worden er 15 megafabrieken voor accu’s gebouwd (o.a. Tesla, LG, Samsung, BYD, Dyson, Bosch), die tegen 2020 de gemiddelde prijs van elektrische voertuigen zelfs ver onder die van auto’s met een verbrandingsmotor zullen brengen. Hierdoor zal deze laatste markt snel krimpen. Ook de olie-industrie moet zich schrap zetten: als het marktaandeel van elektrische voertuigen zo snel zal groeien als verwacht, zullen er tegen 2022 twee miljoen vaten olie per dag minder geproduceerd worden. Bij een vergelijking van het verloop van de aandelenkoers 2012-2017 van Tesla met bijvoorbeeld Volkswagen, Ford en BMW, lijken de markten deze verwachtingen deels al in te calculeren. |

De jaarlijkse oplaadkosten bedragen slechts 6% van de brandstofkosten, terwijl de onderhoudskosten 65% lager zijn. Dit komt omdat elektrische voertuigen 95% minder bewegende delen hebben, wat ook leidt tot een veel langere technische levensduur (> 800.000 km) en dus tot lagere afschrijvingen. De gevolgen voor autofabrikanten die zich niet aanpassen, zullen groot zijn. De olie-industrie moet zich ook schrap zetten: als het marktaandeel van elektrische voertuigen op deze manier blijft groeien, zullen er tegen 2022 twee miljoen vaten olie per dag vervangen worden, hetzelfde aantal dat de laatste sterke daling in de olieprijzen veroorzaakte. Bij een vergelijking van de gegevens over de aandelenkoers 2012-2017 van Tesla met bijvoorbeeld VW en Ford en BMW, lijkt het erop dat de markten deze verwachtingen beginnen in te calculeren.

| Voorbeelden

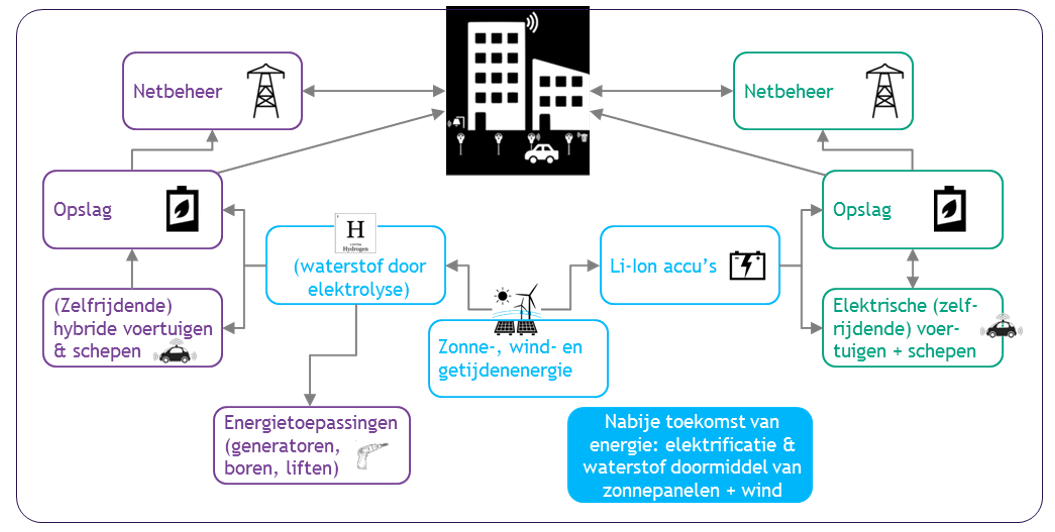

LIDAR en zelfrijdende auto’s De laatste klap voor auto’s met een verbrandingsmotor zou goed kunnen komen van de technologie voor zelfrijdende auto’s: net als bij zonnepanelen en lithium-ion-accu’s daalt de prijs van lidar (laserradar) exponentieel, evenals de kosten van zelflerende rekenkracht (kunstmatige intelligentie). Beide zijn essentieel voor veilige zelfrijdende auto’s, die al in 2021 in de VS zouden kunnen worden goedgekeurd. In combinatie met auto’s op bestelling (ook wel genoemd TaaS : “Transport as a Service”, denk aan bedrijven als Uber) heeft een dienst voor zelfrijdende elektronische voertuigen tegen 2021 een kostprijs van € 0,10/km. Welke stadsbewoner zou nog een auto willen hebben, als de eigen auto 95% van de tijd geparkeerd staat en 4 tot 10 keer meer kost? De heilige graal: waterstof Bij het verbranden van waterstof als brandstof voor motoren in plaats van fossiele brandstoffen komt alleen schoon water (H2O) als afvalstof vrij. Waterstof kan op zijn beurt door elektrolyse worden geproduceerd. Voor elektrolyse is alleen water en een bron van elektriciteit nodig. Wanneer deze elektriciteit afkomstig is van (overtollige) hernieuwbare bronnen zoals wind of zon, is waterstof een zeer duurzame superbrandstof. Verwacht wordt dat vanaf 2021 in Duitsland en Canada steeds grotere hoeveelheden waterstof geproduceerd zullen worden uit de piekproductie van wind- en zonne-energie, dat wil zeggen: een manier om energie op te slaan. Onlangs werd in het Verenigd Koninkrijk waterstof tegen € 0,06/kWh uit elektrolyse geproduceerd, een niveau dat kan concurreren met alle andere energiebronnen. Een versnelde adoptie van waterstof kan al vanaf 2023 worden verwacht voor toepassingen zoals energieopslag, generatoren, liften, boren, tractoren, vrachtwagens, schepen, etc. |

Implicatie voor beleggingen

Aangezien er redelijk wat fragmentatie is op het gebied van energie-efficiëntie en energiebesparingen, lijken private-debtfondsen die dit soort projecten samenvoegen aantrekkelijk voor institutionele beleggers als verzekeraars en pensioenfondsen. Dergelijke fondsen zullen waarschijnlijk zowel een iets betere CO2-reductie als een iets hoger rendement opleveren dan hernieuwbare energie, dankzij gestage kasstromen uit besparingen op basis van bewezen technologieën. Innovatie zit hier in de organisatie en structurering van dergelijke transacties en portefeuilles. ACTIAM onderzoekt actief de introductie van een dergelijk fonds voor energiezuinigheid. Als alternatief kunnen pensioenfondsen overwegen om rechtstreeks te beleggen in bedrijfsobligaties en aandelen van bedrijven die actief zijn op het gebied van energie-efficiëntie zoals isolatie, LED, warmtepompen, energiediensten, monitoringsensoren, etc. Groene obligaties bieden geen gerichte exposure naar energie-efficiëntie: ze zijn vaak een verzameling van groene beleggingen die niet altijd op hun daadwerkelijke groene verdiensten kunnen worden gecontroleerd.

Om te kunnen beleggen in nieuwe technologieën qua energieopwekking (‘upstream’) (te denken valt aan efficiëntere zonnecellen, wind- en getijde-turbines) kunnen pensioenfondsen en verzekeraars kijken naar geselecteerde beursgenoteerde aandelen, maar ook naar private equity/ durfkapitaalfondsen en in mindere mate private-debtfondsen.

Aan de ‘downstream’ kant (parkontwikkelingen, energieopslag alsook verkoop en distributie van duurzame bronnen) vinden institutionele beleggers vaak wat meer stabiele kasstromen die door middel van zowel de obligatie- als aandelenmarkten goede kansen kunnen bieden. Dat gezegd hebbende wordt dit ook steeds meer een markt voor strategische investeerders zoals oliemaatschappijen. Daarom doen financiële beleggers er goed aan hun aandacht ook meer te vestigen op energiebesparingsinvesteringen.

Ook de beleggingsmogelijkheden in opslag en transport worden steeds talrijker. Vanaf 2020 zullen grote bedragen aan vreemd en eigen vermogen nodig zijn om de opslag van energie te financieren door middel van zowel accu’s als waterstof. Hierin kan belegd worden via zowel projectfinanciering van opslagfaciliteiten (directe schuld of via een fonds) als via bedrijfsobligaties en aandelen van toonaangevende bedrijven (fabrikanten van anodes/kathodes, accumaterialen, waterstofmotoren en -toepassingen, megafabrieken). In de vervoerssector is het verstandig exposure op te bouwen naar autofabrikanten die succesvolle elektrische voertuigen lanceren, terwijl ook de oplaadinfrastructuur een beleggingskans biedt in zowel vreemd vermogen als eigen vermogen. Het behoeft geen betoog dat er onderzoek gedaan moet worden om de beste opties te kiezen en dit kan ook aan gespecialiseerde fondsen uitbesteed worden.

Beleggingsrisico’s

De effecten van verschillende energiebesparende maatregelen en de snelle groei van de overstap op nul-emissietechnologie, kunnen tussen 2018 en 2025 leiden tot een omzetdaling van 10% tot 50% voor sommige conventionele elektriciteitsbedrijven. Ook komen traditionele olie-, gas-, steenkool- en autobedrijven zo onder druk te staan als ze zich niet snel aanpassen, met alle gevolgen voor beleggers in de aandelen en obligaties van fosiele brandstof gerelateerde bedrijven.

Tijd dus voor institutionele beleggers om zich te bezinnen en de beleggingsportefeuille tijdig aan te passen!

Sebastiaan Masselink, Portefeuillemanager Impact Investing bij ACTIAM