Beleggers analyseren de impact van de handelsoorlog tussen de Verenigde Staten (VS) en China en van de Brexit, de macro-economische cyclus en de winstvooruitzichten en schatten in welk effect deze onderwerpen hebben op de markten. Het is heel belangrijk dat beleggers over al deze onderwerpen een mening vormen.

In deze column wil ik graag een ander perspectief belichten en vanuit het oogpunt van duurzaamheid kijken naar 2019 en de jaren daarna. We zien namelijk veel duurzaamheidstrends die van belang zijn voor beleggers. Ik licht er in deze column drie uit.

Klimaatverandering blijft bovenaan de lijst

Klimaatverandering is voor veel industrieën een belangrijk onderwerp. Fossiele brandstoffen en industrieën met een hoog energieverbruik zijn nog altijd verantwoordelijk voor zo’n 70% van de uitstoot van broeikasgassen. Daarom spelen bedrijven in sectoren met een hoge uitstoot, zoals olie & gas, elektriciteitsbedrijven en chemie, een belangrijke rol in de energietransitie. Ook de autosector en de vastgoedsector (gebouwen zijn verantwoordelijk voor 30% van het wereldwijde energieverbruik) worden sterk beïnvloed door deze ontwikkeling. Er zijn de laatste tijd veel rapporten gepubliceerd waarin staat dat het noodzakelijk is dat toezichthouders en de private sector maatregelen nemen. De verwachting is dat de regelgeving wordt aangescherpt en bedrijven zullen daarmee om moeten gaan.

In ons beleggingsproces houden we rekening met de risico’s en kansen die ontstaan door de regelgeving en ontwikkelingen op het gebied van klimaatverandering. Daarnaast gaan we systematisch de dialoog aan met bedrijven met een hoge uitstoot in onze portefeuilles om veranderingen af te dwingen.

Als onderdeel van de grootste gezamenlijke engagement tussen beleggers – Climate Action 100 – zijn we duidelijk over onze verwachtingen. Wij verwachten van bedrijven dat ze een sterk governancekader implementeren dat een heldere omschrijving geeft van de verantwoordelijkheid en het toezicht van het bestuur met betrekking tot de risico’s en kansen van klimaatverandering. Daarnaast vragen we bedrijven om klimaatrisico’s te integreren in hun reguliere risicobeheer zodat ze transitierisico’s en fysieke risico’s kunnen identificeren, beoordelen en beheren.

Verder verwachten we van bedrijven dat ze maatregelen nemen om de uitstoot van broeikasgassen te beperken. Daaronder valt ook het investeren in schone technologieën en uitstootbeperkende doelstellingen. Tot slot vragen we bedrijven ook om de aanbevelingen van de Task Force on Climate-related Financial Disclosures (TCFD) te implementeren in hun algemene financiële rapportages.

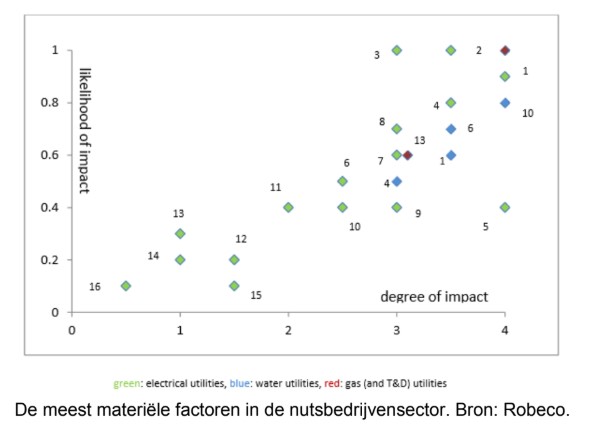

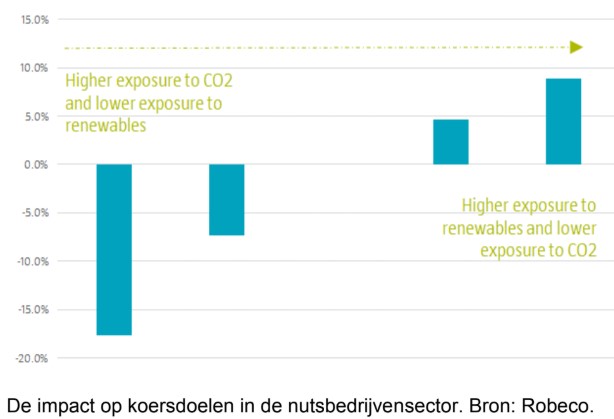

De informatie die voortkomt uit de vele en langdurige engagementprogramma’s met bedrijven in CO2-intensieve sectoren, integreren we samen met duurzaamheidsonderzoek van RobecoSAM in ons besluitvormingsproces. We beoordelen de materialiteit van ESG-kwesties waar de sectoren mee te maken hebben en hoe bedrijven presteren op deze gebieden. Dat heeft een effect op de waardering en/of onze fundamentele beoordeling van bedrijven en issuers. Onderstaande grafiek toont een voorbeeld van de materialiteit en de impact op de waardering in een industrie die gevoelig is voor klimaatverandering: de nutsbedrijvensector. We verwachten dat dit effect de komende jaren alleen maar groter wordt.

Overstap naar een circulaire economie: de waarde van afval

De economische vooruitgang in het verleden kwam ten koste van een prijs die op dit moment niet zichtbaar is in de winst- en verliesrekening en de balans van bedrijven: de externe kosten.

Met de groeiende wereldbevolking, waarvan de levensstandaard ook nog eens verbetert, is de manier waarop de lineaire economie producten maakt, gebruikt en afvoert niet langer houdbaar. Het gebruik van energie, staal, graanproducten en water zal de komende decennia naar verwachting sterk toenemen en wordt waarschijnlijk nog onderschat. Het is maar de vraag of we aan die groeiende vraag kunnen voldoen.

Eén ding is wel zeker: de druk op het milieu zal nog groter worden. Geschat wordt dat de wereldwijde afvalproductie bij het huidige tempo van urbanisatie en bevolkingsgroei zal stijgen tot 2,2 miljard ton per jaar in 2025. Dat komt neer op 1,42 kilo per persoon per dag.

Daarom is een andere manier van denken nodig. We moeten overstappen van een lineaire economie naar een circulaire. En een analyse van de levensduur van producten meenemen in het ontwerp. Door circulaire principes in te bedden in de activiteiten worden hulpbronnen minder en efficiënter gebruikt. Hierdoor nemen de totale kosten voor afvalbeheer af en dat is goed voor de uiteindelijke winst.

Het belang van dit onderwerp is ook zichtbaar in de Duurzame Ontwikkelingsdoelen (Sustainable Development Goals; SDG’s) van de Verenigde Naties, waar ik hieronder verder op inga. SDG 12 heeft betrekking op verantwoorde consumptie en productie en subdoel 12.5 specifiek op het aanzienlijk beperken van de afvalproductie via preventie, vermindering, recycling en hergebruik.

Vooral het gebruik van wegwerpplastic is in onze ogen een probleem dat snel aan belang wint. Dat zien we aan het toenemende aantal aandeelhoudersvoorstellen over dit onderwerp, zoals die bij McDonalds in 2018 om plastic rietjes uit te faseren. Wij erkennen dit risico en daarom hebben we ons aangesloten bij de Plastic Solutions Investor Alliance. Het terugdringen van plastic afval – hoe belangrijk dat ook is – heeft soms een minder direct effect op de financiële resultaten.

Toch zijn er al verschillende bedrijven in de voedingsmiddelenindustrie die maatregelen nemen. Zo erkent Coca Cola bijvoorbeeld de problemen rondom wegwerpplastic en daarom heeft het bedrijf een strategie gelanceerd voor een ‘World Without Waste in 2030’. Plastic afval is echter niet alleen een risico voor bedrijven: innovatie en ideeën voor het vervangen van plastic kunnen ook kansen opleveren. Zo is Tetra Pak bezig met de ontwikkeling van een hoogwaardig papieren rietje.

Een obstakel voor de brede toepassing van dit soort innovatieve oplossingen is dat ze technologisch gezien een uitdaging zijn. Nieuwe bioplastics en andere oplossingen zijn nog behoorlijk duur vergeleken met traditionele verpakkingen. Dus een directe impact op de winst, in de vorm van mogelijke kostenbesparingen, is voor bedrijven geen drijvende kracht om dit probleem aan te pakken.

Waarom ondernemen bedrijven dan wel actie op dit gebied? En waarom is dit zo’n belangrijk onderwerp voor ons als beleggers? Dat heeft alles te maken met imago en merkwaarde. Grote voedingsmiddelenbedrijven zien risico’s voor hun merknaam op de lange termijn. Plastic afval is nu al een enorm probleem, dat alleen maar groter zal worden als er niets aan wordt gedaan. Op een bepaald moment zullen bedrijven hier verantwoordelijk voor worden gehouden, zal de regelgeving strenger worden en/of zal het gedrag van consumenten veranderen. Deze externe kosten worden dan interne kosten voor het bedrijf of voor beleggers in de vorm van een lagere (merk)waarde.

De SDG’s: een nieuwe richting in duurzaam beleggen

De Duurzame Ontwikkelingsdoelen hebben al een flinke impact gehad sinds hun lancering eind 2015. Vanaf dat moment hebben veel beleggers en vermogensbeheerders hun bestaande beleggingsportefeuilles en engagementstrategieën beoordeeld aan de hand van deze doelen en hun bevindingen gepubliceerd.

Uit een recent onderzoek door de Vereniging van Beleggers voor Duurzame Ontwikkeling (VBDO), gesponsord door Robeco, blijkt dat in de Nederlandse pensioenmarkt – die over het algemeen als leidend wordt gezien op dit gebied – meer dan 80% van de fondsen de SDG’s heeft besproken tijdens bestuursvergaderingen en dat 34% daar al een beleid voor heeft. Dit beleid en deze strategieën zijn vooral gericht op het leveren van een positieve bijdrage aan de SDG’s. Vaak wordt er nog geen rekening gehouden met negatieve bijdragen. Wat dat betreft is het begrijpelijk dat er veel kritiek is op de geboekte vooruitgang. Sommige mensen zien beleggen in de SDG’s zelfs als een marketingtruc.

Ik ben het daar niet mee eens. De traditionele manier van maatschappelijk verantwoord beleggen is meestal gebaseerd op een best in class-benadering die gelijkmatig belegt in alle sectoren. Maar het meewegen van de bijdrage die de producten van bedrijven leveren aan duurzame ontwikkeling, in plaats van alleen operationele en gedragsaspecten, zorgt voor een ander perspectief. Hierdoor ontstaan andere en onderscheidende portefeuilles.

Zelfs als we alleen nog maar de eerste stap hebben gezet – en zover zijn we nog lang niet – is de richting wel duidelijk: beleggen in een werkelijk duurzame ontwikkeling is de juiste koers.

Masja Zandbergen, hoofd ESG integratie bij Robeco

(Carola van Lamoen, hoofd van het Active Ownership-team bij Robeco, heeft een bijdrage geleverd aan deze column.)