Duurzaam beleggen en Nederlandse pensioenfondsen en -uitvoerders zijn van oudsher een goede combinatie. Je bewust zijn van je omgeving zit in het DNA van de sector. Maar we zijn er zo mee bezig dat we soms niet zien hoeveel goede stappen er al zijn gezet. In dit blog kijken we terug én vooruit op de ESG-agenda voor pensioenfondsen.

Terugblik agenda 2018-2022

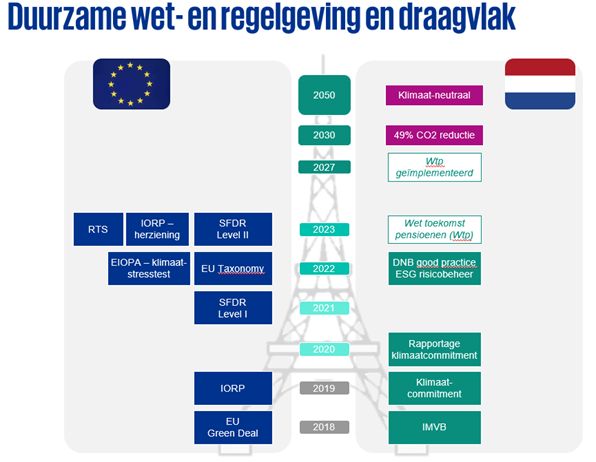

EU Sustainable Finance Action Plan

Een onderdeel van de Europese Green Deal is het EU Sustainable Finance Action Plan (SFAP). Dit is de overkoepelende wet- en regelgeving voor de financiële sector op het gebied van duurzaamheid. Europa heeft de pensioensector in 2018 een cruciale rol gegeven in de transitie naar een duurzame economie. Even opfrissen, wat was ook alweer de bedoeling? Ten eerste: het sturen van kapitaalstromen richting duurzame investeringen. Ten tweede: het integreren van duurzaamheid in riskmanagement. En ten derde: het creëren van transparantie in de rapportages naar stakeholders. Het doel van deze stappen is om in 2050 klimaatneutraal te zijn.

Convenant Internationaal Maatschappelijk Verantwoord Beleggen

Ook in Nederland is hard gewerkt aan de EU-richtlijnen. Maar liefst zeventig pensioenfondsen ondertekenden in 2018 het convenant Internationaal Maatschappelijk Verantwoord Beleggen (IMVB). Pensioenfondsen maakten afspraken over het opstellen van de OESO- en VN-richtlijnen in het eigen beleid (due diligence), de uitbesteding aan externe dienstverleners en de monitoring/rapportage daarover.

Klimaatcommitment

In 2019 ondertekenden meer dan vijftig financiële partijen en de koepelorganisaties het Klimaatcommitment, waarmee zij de verbintenis toonden van de financiële sector aan het Klimaatakkoord. In de afspraken die hier betrekking op hebben, staat dat de pensioensector zich inzet op de harmonisatie van meetmethodieken en reductiedoelstellingen. Dit betekent dat de partijen van relevante financieringen en beleggingen het CO2-gehalte gaan meten. Vanaf boekjaar 2020 rapporteren zij daarover publiekelijk.

Sustainable Finance Disclosure Regulation

Onderdeel van het Europese SFAP is de Sustainable Finance Disclosure Regulation (SFDR). De SFDR heeft als doel beleggers meer inzicht te geven in de duurzaamheidsrisico’s en het beter mogelijk te maken om de duurzaamheid van financiële producten onderling te vergelijken. Op Europees niveau is er ook een taxonomie opgesteld met criteria om vast te stellen of een economische activiteit als ecologisch duurzaam kan worden aangemerkt. Bepalend is hierbij de mate van ecologische duurzaamheid van een belegging.

De SFDR is gefaseerd ingevoerd. Op 10 maart 2021 trad level I in werking. Pensioenfondsen moesten per die datum hun beleggingen labelen in grijs (artikel 6), lichtgroen (artikel 8) of donkergroen (artikel 9). Daarnaast moesten fondsen uiterlijk 30 juni 2021 de Principal Adverse Indicators (PAI) rapporteren. Dit betekende dat de fondsen via een verklaring op de website moesten aangeven of negatieve duurzaamheidsimpact werd meegewogen bij beleggingsbeslissingen, en – als dat het geval was – hoe het due diligence-beleid daarop was afgestemd.

Wel was er sprake van een uitzondering in de regelgeving (artikel 4 SFDR). Pensioenfondsen met minder dan vijfhonderd werknemers hadden de keuze voor een zogenoemde opt-out. Het fonds kon dan door een comply or explain-verklaring uitleggen waarom de PAI’s niet werden meegewogen. Pensioenuitvoerders met vijfhonderd of meer werknemers, daarentegen, mochten niet kiezen voor deze opt-out.

In september 2021 rapporteerde de AFM de eerste conclusies over de toepassing van SFDR (level I) onder beheerders van Nederlandse fondsen. Zij was kritisch en zette vraagtekens bij de kwalificatie van ‘duurzaam’ omdat de verschafte onderbouwing te summier was. Niettemin was de AFM hoopvol; met de publicatie van de gedetailleerde uitwerking van de regels (Regulatory Technical Standards of RTS) in 2022 verwachtte de toezichthouder verbetering.

Fondsen hebben de afgelopen jaren dus al veel gedaan op het gebied van duurzaamheid. Wat is er dit jaar (2022) gebeurd?

SFDR en Europese taxonomie

In 2022 werd duidelijk wat Europa precies verwacht van de SFDR en de taxonomie. Op 6 april 2022 is SFDR level II gepubliceerd, de gedetailleerde bepalingen via de Regulatory Technical Standards (RTS) die hierboven al even werden genoemd.

De RTS bevat de eisen en de toelichting zowel voor de informatie die op grond van de SFDR moet worden gepubliceerd als de informatie uit de Europese Taxonomieverordening. Per 1 januari 2022 moeten pensioenfondsen informatie geven over de klimaatbestendigheid van de beleggingen; die verklaring staat in de Pensioen 1-2-3. Dit betekent dat werkgevers verplicht zijn om hun personeel via Pensioen 1-2-3 in te lichten over hun pensioen. Meer specifiek moeten zij onderbouwen hoe zij zullen voldoen aan twee van de zes milieudoelstellingen van de Europese Unie: mitigatie en adaptatie aan klimaatverandering.

Klimaatstresstest

Dit jaar is ook het jaar van de eerste klimaatstresstest. EIOPA, de prudentieel toezichthouder op verzekeringen en pensioenfondsen van Europa, deed via De Nederlandsche Bank (DNB) een onderzoek naar de effecten van klimaatrisico’s op de beleggingen van pensioenfondsen. Hierin lag de focus bij transitierisico’s; het effect van een scherpe toename van CO2-prijzen door invoering van CO2-beleid bijvoorbeeld, of juist de effecten van het uitstel van zo’n beleid. In juni 2022 hebben de fondsen de informatie aangeleverd bij DNB en in december 2022 zullen de resultaten bekend zijn.

DNB: Good Practices voor ESG-risicobeheer

Dat ESG hoog op de agenda staat van De Nederlandsche Bank blijkt ook uit de door DNB in 2022 geconsulteerde Good Practices voor ESG-risicobeheer. DNB beschrijft hierin de cyclus van ESG-risicobeheersing (van identificatie naar evaluatie) en hoe die vorm kan krijgen. DNB maakt in deze beschrijving onderscheid tussen risico’s op het gebied van reputatie en compliance, financiële, operationele en maatschappelijke risico’s. Bovendien merkt DNB op dat de sleutelfunctie risicobeheer, hoewel het geen eerstelijnsfunctie is, een drijvende kracht kan zijn voor de ontwikkeling van het ESG-risicobeheer door het onderwerp te agenderen. De eigen risicobeoordeling (ERB) is hierbij een geschikt hulpmiddel. De ontwikkeling van het beheer van ESG-risico’s is nog in ontwikkeling; daarom heeft DNB een good practice toegevoegd over de ambitie en strategie om het ESG-risicobeheer te verbeteren. Eind dit jaar zal DNB een nieuwe versie voorleggen.

Vooruitblik: wat staat er op de agenda voor 2023 en verder?

SFDR Level II

De uitwerking (RTS) van SFDR treedt in werking op 1 januari 2023. Voor pensioenfondsen ligt de uitdaging bij de argumentatie van keuzes die onder level I gemaakt zijn in 2021. In de RTS wordt in detail uitgewerkt hoe daaraan voldoen moet worden. Dit betreft pensioenfondsen die gekozen hebben voor een artikel 8-classificatie (lichtgroen) aangezien artikel 9 niet is gekozen gezien de aard van de fondsen. Artikel 6-fondsen hebben geen aanvullende eisen vanuit SFDR level II.

Voor artikel 8-fondsen staat in de RTS hoe de Pensioen 1-2-3 informatie eruit moet zien. Verplichte templates dienen te worden ingevuld. Een template bestaat uit ongeveer 25 vragen. Ook moet per 1 januari 2023 de informatie over artikel 8 producten op de website staan. Behalve een samenvatting van de informatie van maximaal twee A4-tjes moet de website ook voldoen aan 12 vereiste punten. Deze punten zijn anders voor het Pensioen 1-2-3 en het jaarverslag.

Pensioenfondsen die gekozen hebben voor een artikel 8-classificatie moeten per 1 januari 2023 zorgen dat de Pensioen 1-2-3 en de website informatie over de gekozen classificatie van de regeling voldoen aan de RTS.

Fondsen die in 2021 de verklaring omtrent de Principal Adverse Indicators (PAI) hebben gerapporteerd (zie boven, via opt-in van artikel 4 SFDR), hebben onder level II extra rapportage vereisten. Over minimaal 20 PAI’s moet worden gerapporteerd conform het template in de RTS. Van belang is dat de RTS geldt voor beleggingen in ondernemingen, staatsobligaties en vastgoed.

De AFM gaf in december 2021 al aan dat artikel 9 (donkergroen) voor de pensioensector minder relevant lijkt. Pensioenregelingen en pensioenadvies hebben immers geen duurzaamheidsdoelstelling. De pensioenregeling kan bestaan uit financiële producten die bijdragen aan ESG-doelstellingen (artikel 8), maar de pensioenregeling heeft niet dat doel op zich (artikel 9).

Een belangrijk onderdeel van de implementatie van SFDR level II is dat er zekerheid nodig is over artikel 6- en artikel 8-fondsen (respectievelijk grijs/overig en lichtgroen) van een accountant of een derde partij. De soort kwalificatie heeft namelijk gevolgen voor de informatieverstrekking op de website, de prospectus, Pensioen 1-2-3 en in jaarverslagen. Deze hoort dus wel te kloppen.

Per 1 januari 2023 gaat de implementatie van de taxonomie ook verder. Dan moeten pensioenfondsen met een artikel 8 product onder de SFDR aangeven op welke wijze zij rekening houden met de overige vier milieudoelstellingen van de EU (voorkoming van verontreiniging, natuurlijke rijkdommen van de zee, biodiversiteit en circulariteit). Ook deze transparantieverplichting wordt uitgewerkt in de RTS.

Veel pensioenfondsen zijn hier momenteel al druk mee bezig. We zijn heel benieuwd hoe de sector dit oppakt.

Wetsvoorstel toekomst pensioenen

Duurzaamheid gaat over de lange termijn, dus we kijken vooruit. Momenteel ligt het wetsvoorstel Wet toekomst pensioenen (Wtp) ter behandeling in de Tweede Kamer. De Wtp geeft invulling aan de afspraken die de regering en sociale partners in het Pensioenakkoord uit 2019 hebben gemaakt. Per 1 januari 2023 treedt naar verwachting de Wet Toekomst Pensioenen (Wtp) in werking. Veel fondsen zijn daarom druk bezig met de voorbereidingen op het ‘invaren’ in de nieuwe regeling. Op 1 januari 2027 moet deze transitie zijn afgerond.

Uit het in juni 2022 gepubliceerde KPMG Pensions onderzoek onder pensioenfondsen blijkt dat deelnemerscommunicatie en zorgplicht de grootste uitdagingen zijn in de transitie. Bestuurders en beleidsbepalers vinden dat de communicatie naar deelnemers over verwachte pensioenuitkomsten meer aandacht verdient. Ook de keuzebegeleiding – onderdeel van de zorgplicht – wordt in dit verband veel genoemd. Bovendien wacht de fondsen een uitdaging om de pensioenadministratie- en ICT-systemen op tijd gereed te hebben voor de transitie.

Het nieuwe pensioencontract vraagt veel investeringen en transities. ESG is daar een onderdeel van. Pensioenfondsen gaan hun beleggingsbeleid aanpassen in het kader van de Wtp en zijn daardoor in de gelegenheid om meer focus aan te brengen op ESG. Bovendien is er onder de flexibele premieregeling ruimte voor individuele keuzes op het gebied van beleggingsbeleid. Fondsbesturen moeten nu al zorgen voor draagvlak bij de deelnemers voor ESG-beslissingen op basis van de Code Pensioenfondsen en het IMVB-convenant. Uiteindelijk is het voor pensioenfondsen belangrijk om ESG-keuzes te maken die ook door de deelnemers worden gedragen.

Europa

De Europese toezichthouder zal ook doorgaan met het herzien van huidige wetgeving in het licht van duurzaamheid. In 2023 of 2024 komt de Europese Commissie (EC) met een wetsvoorstel voor de herziening van de Institutions for Occupational Retirement Provision Directive (IORP II) uit 2019. IORP II stelt eisen aan de governance van pensioenfondsen, bijvoorbeeld aan de invulling van sleutelfuncties en de uitvoering van de Eigen Risico Beoordeling (ERB). EIOPA is gevraagd technisch advies te geven over specifieke thema’s zoals proportionaliteit en cross-border activiteiten. Op het gebied van duurzaamheid is EIOPA gevraagd om te overwegen het ‘double materiality’ concept te introduceren, waarbij de preferenties van deelnemers op het vlak van duurzaamheid moeten worden meegenomen (vanuit het IMVB-convenant wordt al verwacht dat Nederlandse pensioenfondsen dit meenemen). Bovendien vraagt de EC mogelijkheden om duurzaamheid in de besluitvorming rondom beleggingen mee te nemen. Tot slot wordt EIOPA gevraagd om te overwegen diversiteit en inclusiviteit van besturen op te nemen in prudentiële regelgeving.

Tot slot

Er is al veel gebeurd, maar er staat nog veel op de agenda om de slag te kunnen maken naar (nog meer!) duurzaamheid. Pensioenfondsen hebben al veel instrumenten tot hun beschikking, zoals engagement en stemmen als aandeelhouder, het uitsluiten van bepaalde investeringen en impact beleggen. Betere duurzaamheidsrapportages van bedrijven helpen bij het naleven van de Europese en Nederlandse regels op het gebied van duurzaamheid. Toch zal er meer dan ooit van pensioenfondsen worden gevraagd om alert te zijn op nieuwe ontwikkelingen en met aandacht te volgen wat hierbij de verwachtingen van wet- en regelgevers zijn. Alleen als pensioenfondsen voorbij compliance en rapportage durven te denken, is een duurzame langetermijntransitie mogelijk.

Deby Lie en Margriet Stavast, KPMG Nederland