Moeilijke tijden kunnen het beste in mensen naar boven halen. Velen hopen dat de wereld in de nasleep van deze uitdagende tijd iets duurzamer zal worden. Hoewel een groot aantal landen nog steeds te kampen heeft met de coronabesmettingsgolven en sommige landen zich ook al in een tweede golf bevinden, verschuift de focus naar het opnieuw opstarten van bedrijven en het beheersen van de economische impact. Tijdens de ongekende economische terugval van de afgelopen maanden blijken sommige sectoren en economieën harder te zijn getroffen dan andere. De mate waarin een land geraakt wordt hangt niet uitsluitend af van traditionele graadmeters zoals exportafhankelijkheid en industrialisatie; ditmaal moet vooral gekeken worden naar de duur en zwaarte van de lockdown.

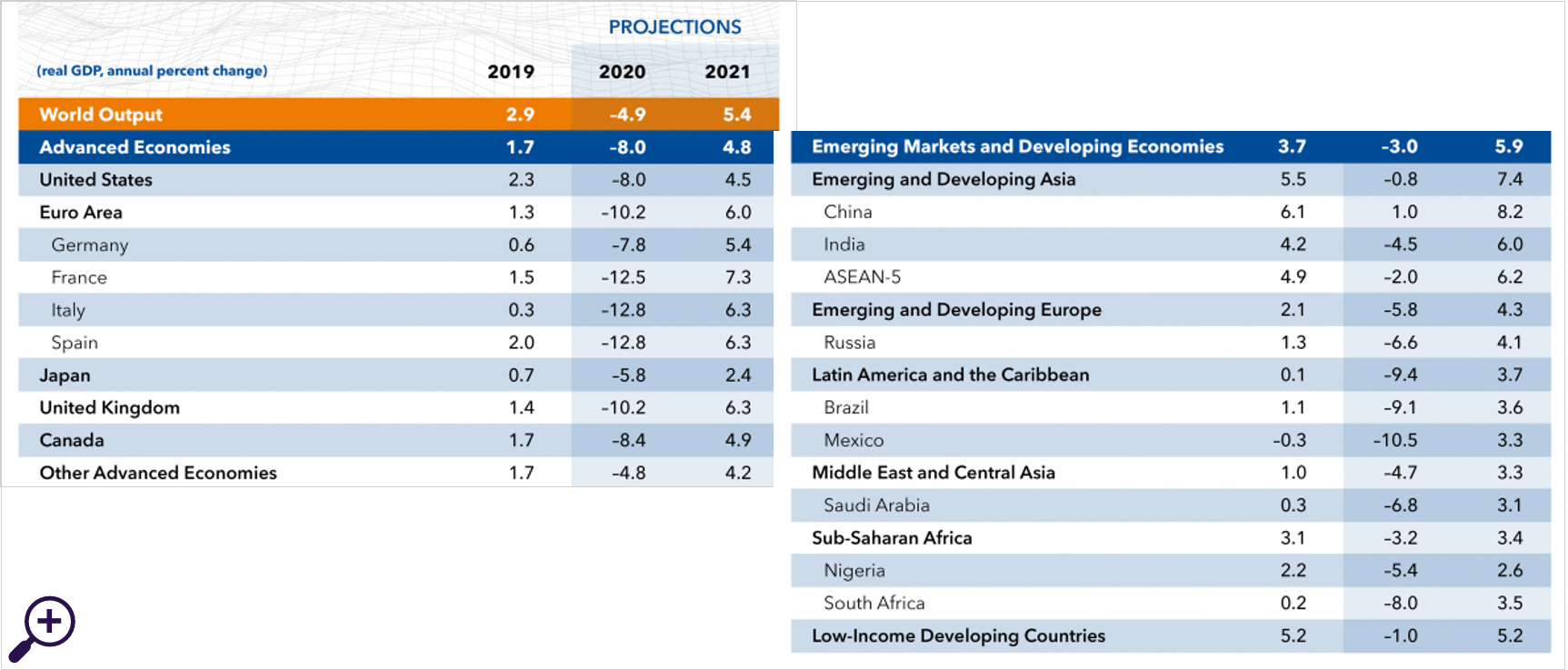

In juni stelde het Internationaal Monetair Fonds (IMF) zijn vooruitzichten bij en voorspelde ‘een diepere recessie in 2020 en een langzamer herstel in 2021’.

Recente groeivooruitzichten wereldwijde economie

Bron: IMF, World Economic Outlook Update, juni 2020

Voor landen met een intense en langdurige lockdownperiode wordt voor 2020 een afname van het Bruto Binnenland Product (BBP) verwacht van meer dan 10%.

De impact op de verschillende sectoren is evenmin gelijkmatig verdeeld. In een economische terugval van deze schaal worden cyclische sectoren zwaar geraakt, maar de vooruitzichten voor de contactintensieve sectoren zoals de reis- en vrijetijdsbranche zijn onder de huidige omstandigheden niet veel positiever. Sectoren op het gebied van online commerciële activiteiten doen het beter.

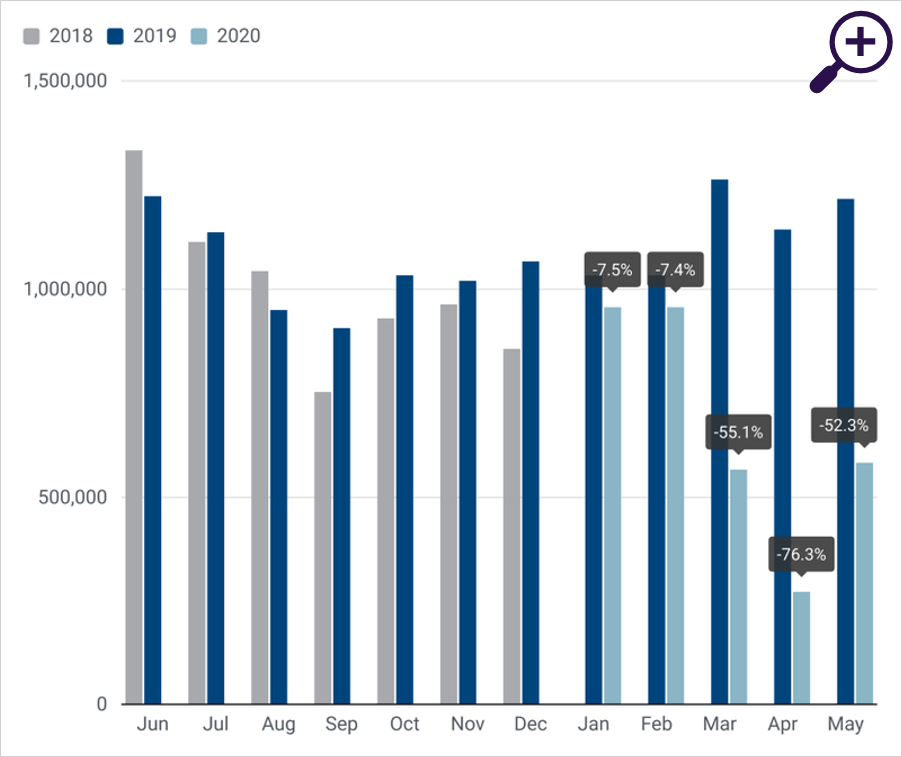

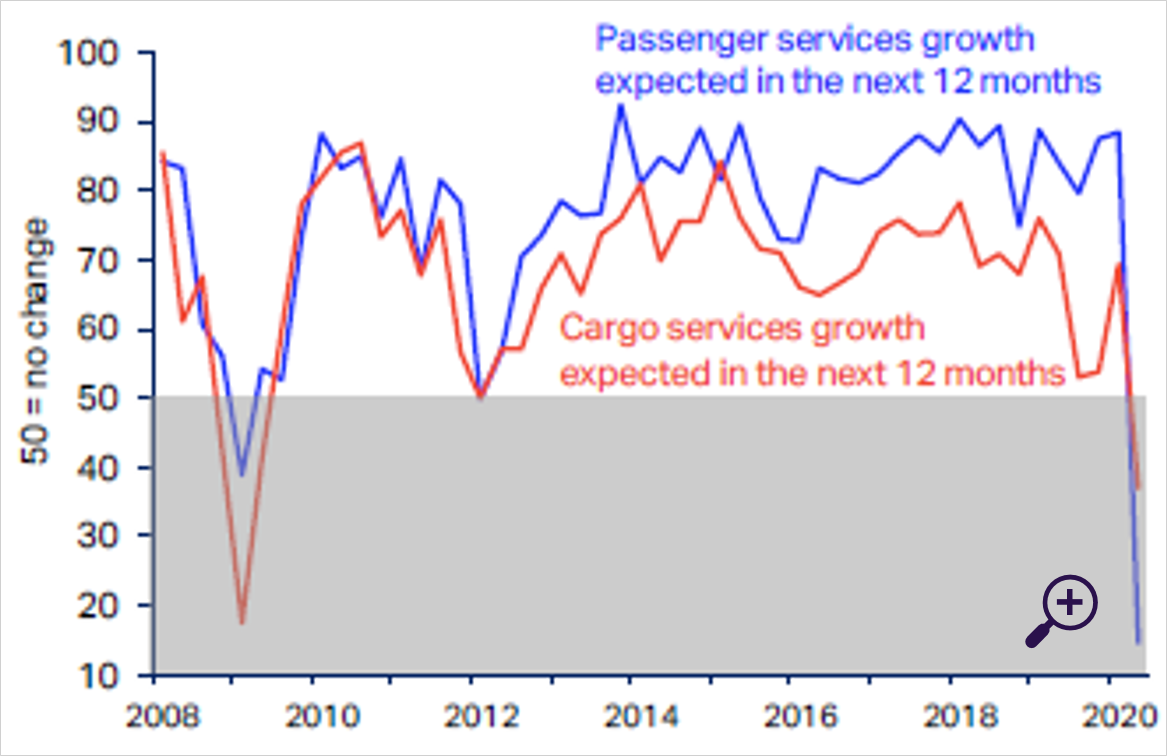

Hoewel het nog te vroeg is om een gedetailleerd beeld van de cijfers voor het tweede kwartaal te geven, zal het geen verrassing zijn dat gezien de verkoopcijfers en het aantal reisbewegingen de autobranche en luchtvaartmaatschappijen het meest zullen lijden.

Nieuwe registratie personenauto’s in de EU

Bron: ACEA

IATA-onderzoek onder CFO’s en vrachtleiders van luchtvaartmaatschappijen

Bron: IATA

Hoewel er verschillen zijn tussen de economieën en sectoren, is de arbeidsmarkt in elk land heel hard geraakt. Het gaat daarbij met name om werknemers met lagere inkomens en laagopgeleiden die niet vanuit huis kunnen werken. Aangezien het de motor is waar een economie op draait is het van belang om de arbeidsmarkt te beschermen. Hiermee wordt tevens verdere inkomensongelijkheid en armoede voorkomen.

Om de maatschappij te ondersteunen en de economische achteruitgang tegen te gaan, zijn monetaire en fiscale steunpakketten in het leven geroepen. Het belangrijkste hulpmiddel van de Europese Centrale Bank (ECB) is het Pandemic Emergency Purchase Programme (PEPP). Andere centrale banken beschikken over vergelijkbare pandemieprogramma’s. Fiscale steunpakketten worden bovendien uitgebreid met grote bedragen.

Dit zijn gigantische programma’s. Het opkoopbedrag van de PEPP is recentelijk opgeschroefd naar € 1,35 biljoen en aanvullende fiscale steunpakketten bedragen meestal meer dan 4% van het BBP. Tegelijkertijd wordt er door zowel de samenleving als het bedrijfsleven op aangedrongen om de regeling(en) duurzaam in te zetten.

Wij delen de visie dat de enorme geldstroom kansen biedt, maar het is van even groot belang dat het geld niet verkeerd wordt ingezet. Overheden, centrale banken en beleggers hebben ieder een eigen rol hierin, maar een verbindende factor tussen deze stakeholders zijn groene en sociale obligaties die het geld de goede (duurzame) kant op sturen.

Stakeholder 1 – Overheden – Fiscale stimuleringsmaatregelen

De nieuwe fiscale stimuleringsmaatregelen zijn grotendeels een nationale aangelegenheid en worden vooral gefinancierd door de uitgifte van staatsobligaties. Het EU-herstelfonds ter waarde van € 540 miljard is wellicht een uitzondering vanwege het grensoverschrijdende karakter wat van belang is voor de ondersteuning van landen met minder bewegingsruimte in hun fiscale programma. Dit kan echter niet los worden gezien van de nationale maatregelen van de lidstaten zelf. Alleen al in Duitsland is het stimuleringspakket reeds verhoogd met € 130 miljard.

Fiscale steunpakketten zijn vervolgens gebruikt voor directe betalingen. Er is direct geïnvesteerd in medische zorg, en uitkeringen aan consumenten en kleine ondernemers die geen inkomen meer hadden.

Nu we meer grip op het virus hebben, is het tijd om te bedenken onder welke voorwaarden de steunpakketten kunnen worden verdeeld. Het heeft even geduurd, maar we zien nu dat overheden steeds vaker voorwaarden stellen of om verplichtingen verbinden aan de steun die zijn bieden. Dit is vooral zichtbaar bij grotere ondernemingen.

| Steunpakketten |

| Een mooi voorbeeld is het steunpakket van de Nederlandse overheid voor de KLM. Er is een lening onder voorwaarden beschikbaar gemaakt aan de KLM (garantstelling of lening van € 3,4 miljard). De voorwaarden moeten nog worden uitgewerkt, maar het is duidelijk dat duurzaamheid en geluidshinderbeperkingen de belangrijkste thema’s zullen zijn. Met dit pakket wordt de (in)directe impact op de Nederlandse economie beperkt en wordt tegelijkertijd tegemoetgekomen aan de wens van de belastingbetaler om de (milieu)impact van vliegverkeer in te perken.

Een ander voorbeeld is het steunpakket van de Franse overheid voor Renault. Een aantal banken heeft aan Renault een lening van € 5 miljard uitgegeven; de Franse Staat staat garant voor 90% van deze lening. De Minister van Financiën heeft gezegd dat de staat in ruil daarvoor verwacht dat Renault toezegt zich meer te richten op de productie van elektrische voertuigen en op de eerlijke behandeling van toeleveranciers. |

Stakeholder 2 – Centrale banken: monetaire stimuleringsmaatregelen

Monetaire stimuleringsmaatregelen zijn van een heel andere orde. In de huidige crisis wordt de meeste aandacht besteed aan opkoopprogramma’s als onderdeel van het monetair beleid. Met het PEPP werd een aanvullend pakket beschikbaar gesteld om de financiering en liquiditeit van uitgevende instellingen in een dergelijke crisis te waarborgen en om het financieringskosten onder controle te houden. In de opkoopprogramma’s worden onder meer staatsobligaties (overheden, overheidsorganen) en bedrijfsobligaties opgekocht.

Hoewel de ECB bepaalde ‘kwalificatiecriteria’ op grond van het PEPP heeft versoepeld, laat de recente specificatie zien dat private beleggers nog steeds in de meerderheid zijn bij zowel staats- als bedrijfsobligaties (de ECB houdt slechts 20% van de in aanmerking komende bedrijfsobligaties).

De betrokkenheid van de ECB bij het stimuleren van duurzame beleggingen is indirect; “…noopt ons ertoe de strijd tegen klimaatverandering als parameter te gebruiken bij het kalibreren van onze programma’s voor de aankoop van activa in de markt – het kan echter niet de enige parameter zijn.”. Het houden van 20% uitsluitend groene obligaties is eerder een gevolg dan het resultaat van een actief beleid.

Stakeholder 3 – beleggers

Ook beleggers spelen een rol bij het adresseren van de economische impact van Covid-19. Uiteindelijk wordt het grootste deel van de staats- en bedrijfsobligaties opgekocht door private beleggers. Het zou dan ook zonde zijn als die programma’s niet richting duurzame beleggingen worden gestuurd.

Beleggers beschikken over verschillende hulpmiddelen om hun beleggingen te sturen. Uitsluiting en engagement zijn populaire hulpmiddelen. Hoewel beide methodes effectief zijn, duurt het in geval van engagement vaak langer dan twee jaar voordat resultaat wordt geboekt.

Een andere manier om beleggingen te sturen is het gebruik van groene en sociale obligaties.

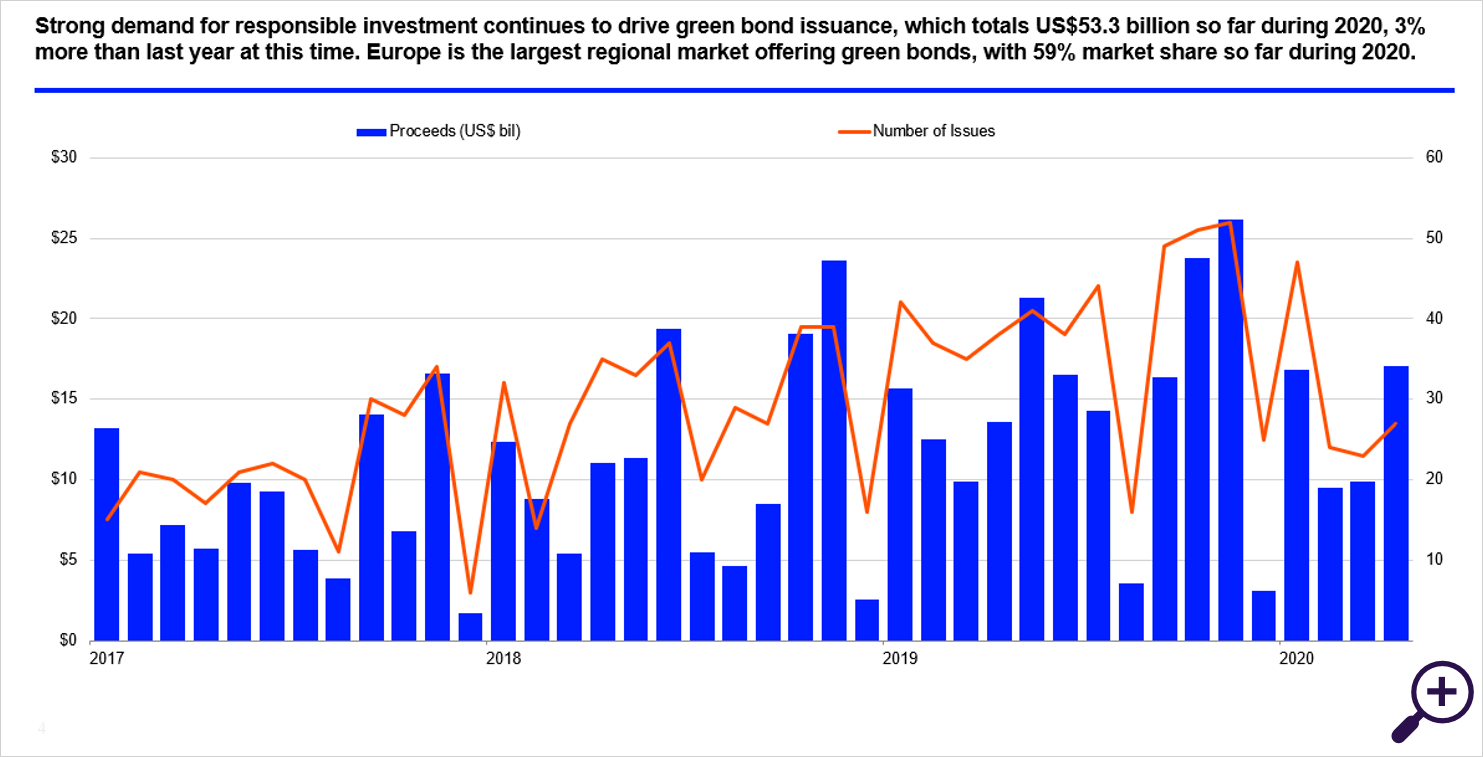

Groen en sociale obligaties als verbindende factor

In de wederopbouwfase van de coronacrisis kunnen overheden en centrale banken een cruciale rol spelen door duurzame beleggingen op te voeren.

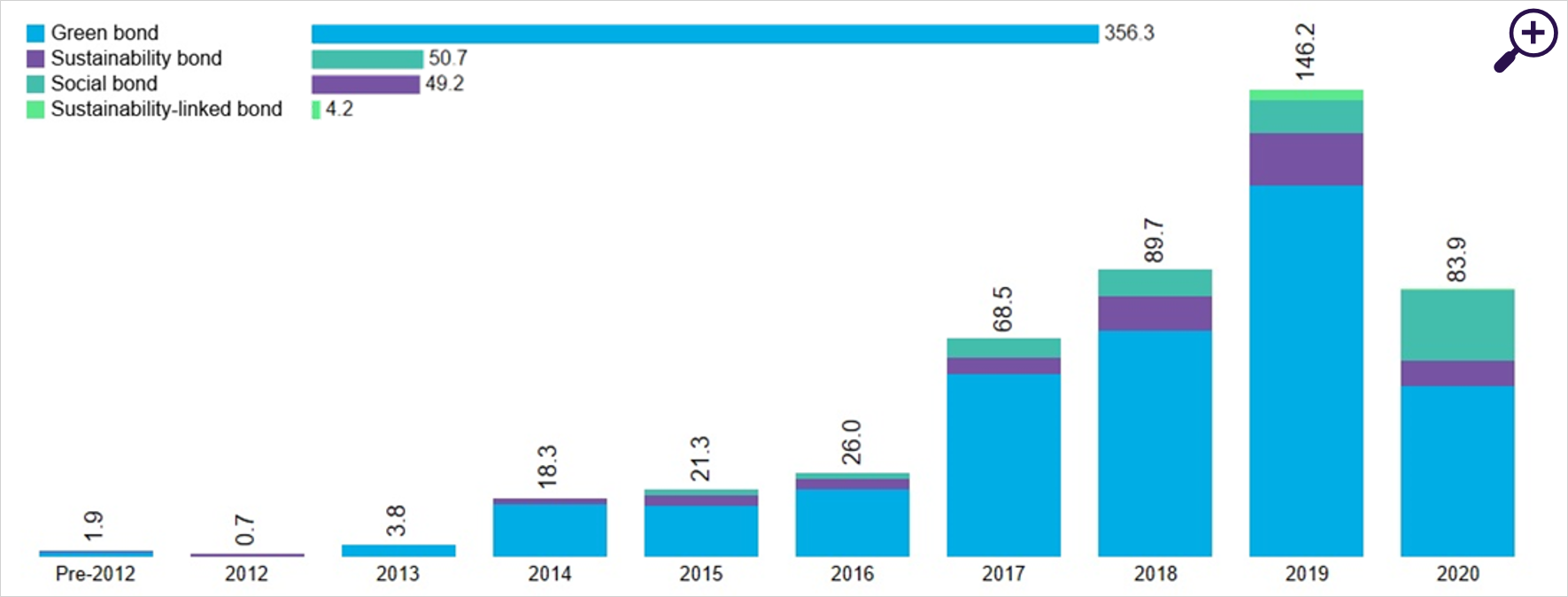

Toename uitgifte groene obligaties

Bron: Refinitiv

Het geld van private beleggers blijft echter van wezenlijk belang en groene en sociale obligaties kunnen een belangrijk hulpmiddel zijn om de richting van duurzame beleggingen in te slaan. Tegelijkertijd kunnen beleggers zoals pensioenfondsen en verzekeringsmaatschappijen met behulp van deze instrumenten laten zien dat de premies duurzaam worden belegd.

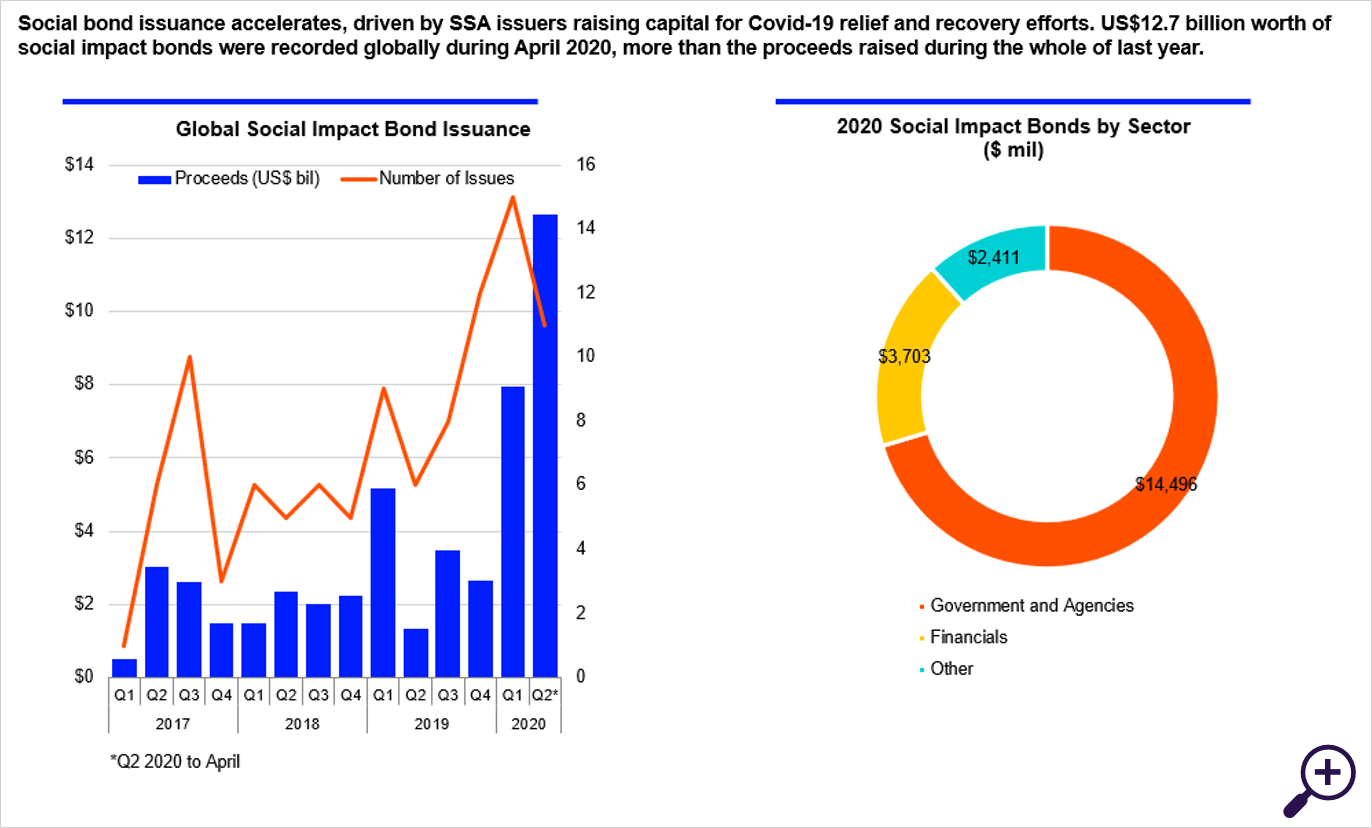

Tijdens de crisis staan social impact bonds centraal

Bron: Refinitiv

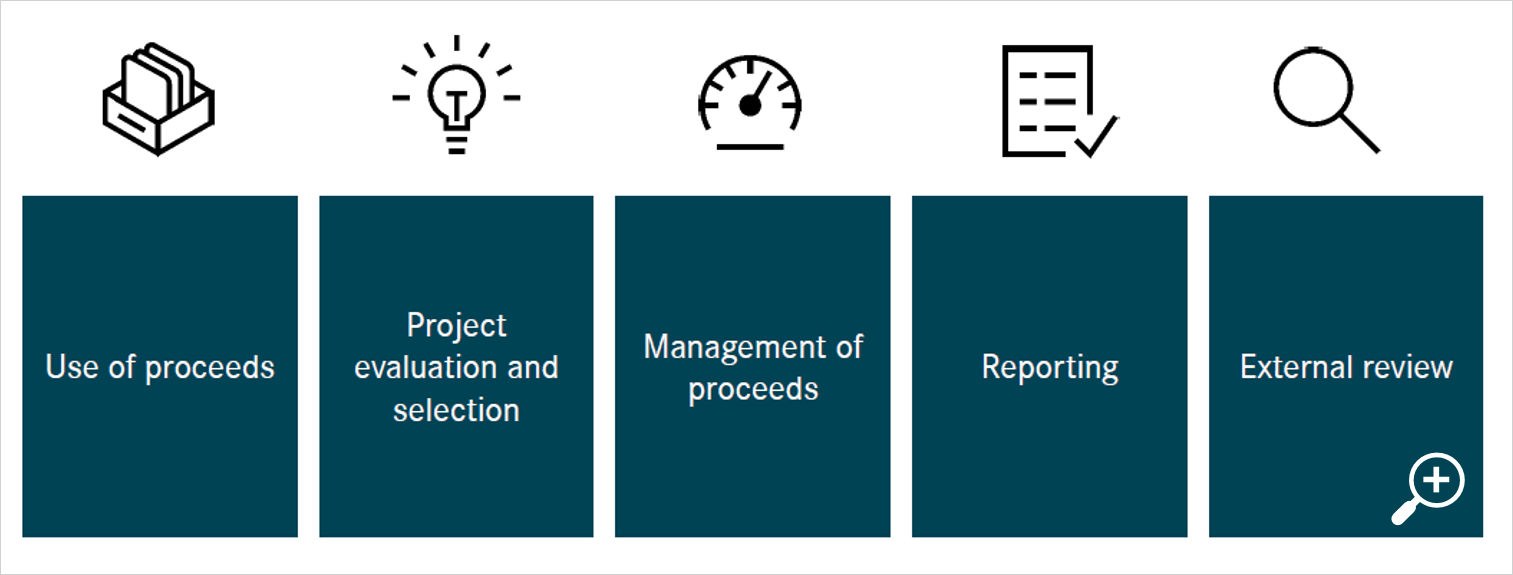

Groene en sociale obligaties zijn zogenaamde use-of-proceeds obligaties (aanwending van de opbrengst). De categorisering die het meest wordt toegepast is die van de ICMA Green and Social Bonds principles. Daar wordt onderscheid gemaakt tussen green, social en duurzame (sustainability) obligaties (de laatste is een combinatie van groene en sociale obligaties).

| Use-of-proceeds |

| Use-of-proceeds obligaties hebben dezelfde risico- en rendementskenmerken als gewone obligaties met het verschil dat de opbrengsten worden toegerekend aan speciaal daarvoor gekwalificeerde projecten. Use-of-proceeds obligaties hebben een gedekte of ongedekte vordering op de gehele vennootschap en niet alleen op de toegewezen activa (use-of-proceeds).

Groene en sociale obligaties worden voor het grootste gedeelte uitgegeven in de Investment Grade (IG) ratingcategorie en momenteel is de euro de dominante munteenheid in het universum. Hoewel de risico- en rendementskenmerken van individuele groene en sociale obligaties vergelijkbaar zijn met die van individuele gewone obligaties, is dat niet het geval bij een obligatie-index of -portefeuille. Normaal gesproken worden obligaties uitgegeven met een beding dat het geld wordt gebruikt voor algemene bedrijfsdoeleinden. Meestal geeft een bedrijf een bepaalde verwachting over de activiteiten en de manier waarop het geld wordt gebruikt, maar in de zogenaamde “book building”-procedure bij een nieuwe deal is daar normaliter geen discussie over. Bij use-of-proceeds obligaties weten de beleggers precies in wat voor soort projecten hun geld wordt geïnvesteerd. Gedurende het “book building”-proces wordt een raamwerk gepresenteerd waarin wordt vermeld hoe de projecten worden geselecteerd en wat de minimumvereisten zijn. Bij het opzetten van een raamwerk is er meestal een intensieve interactie met investeerders; deze investeerders hebben ook de kans om met de uitgevende instelling van gedachten te wisselen en de richting van de investeringen beïnvloeden. De Euro groene en sociale obligatiemarkt staat nog in de kinderschoenen als we de grootte (<2% van de Euro iBoxx in het algemeen) en de diversificatie van het groene en sociale obligatie-universum vergelijken. Vooral wat betreft de groene obligaties is de creditmarkt (credit = bedrijven + financiële instellingen) geconcentreerd in de categorie banken en de nutssector en is het aantal uitgevende instellingen beperkt. Wat betreft sociale obligaties zien we een concentratie in de zogenaamde SSO-categorie (supranationale instellingen, lagere overheden en overheidsinstellingen) en in de categorie banken. Als het de creditstrategie is om alleen te investeren in groene en sociale obligaties, is de portefeuille gevoelig voor concentratierisico in sectoren en aparte uitgevende instellingen. |

Een belangrijk kenmerk van use-of-proceeds obligaties is dat de opbrengst wordt verdeeld op basis van bepaalde criteria die zijn vastgelegd in een apart raamwerk ten behoeve van de groene of sociale obligatie. Dit betekent dat de opbrengst niet meer voor andere minder ambitieuze projecten kan worden gebruikt of, erger nog, voor projecten die tegen de doelstellingen van beleggers indruisen.

Groene obligaties kunnen helpen, maar vooral sociale obligaties zijn direct te gebruiken in de huidige crisis.

Daarom zijn er in het kader van de Green and Social Bond principles van de International Capital market Association (ICMA) richtlijnen gepubliceerd over het gebruik van sociale obligaties bij het bestrijden van de coronacrisis. De richtlijnen zorgen voor een beter begrip bij zowel uitgevende instellingen als beleggers om de opbrengst direct te investeren in sociale projecten die de gevolgen van Covid-19 bestrijden.

Sinds de lancering van dit initiatief zagen we vooral instellingen zoals de Ontwikkelingsbank van de Raad van Europa aanhaken (obligatie voor sociale integratie van € 1 miljard), maar BBVA (Banco Bilbao Vizcaya Arg) gaf onlangs de eerste private obligatie uit (pandemie-obligatie van € 1 miljard). BBVA gebruikt de opbrengst voor sociale projecten die erop gericht zijn de ernstige maatschappelijke impact van de pandemie tegen te gaan. We verwachten dat ook overheden op korte termijn dit soort obligaties gaan uitgeven.

Zodra investeringen weer aantrekken, kunnen groene obligaties die investeringen een duwtje in de goede richting geven. De mogelijkheden zijn momenteel beperkt aangezien bedrijven hun investeringen uitstellen nu er zo weinig economische activiteit is.

| Uitgifte van duurzame euro obligaties ($ billion) per type obligatie

|

Bron: Bloomberg NEF, 22 juni 2020 |

Bij Daimler is onlangs echter hun Green Finance Framework gelanceerd. Dit is een mooi voorbeeld van het aanwenden van use-of-proceeds in de hele productketen; van duurzame grondstoffen en de productie van elektrische voertuigen tot het recyclen van de accu’s.

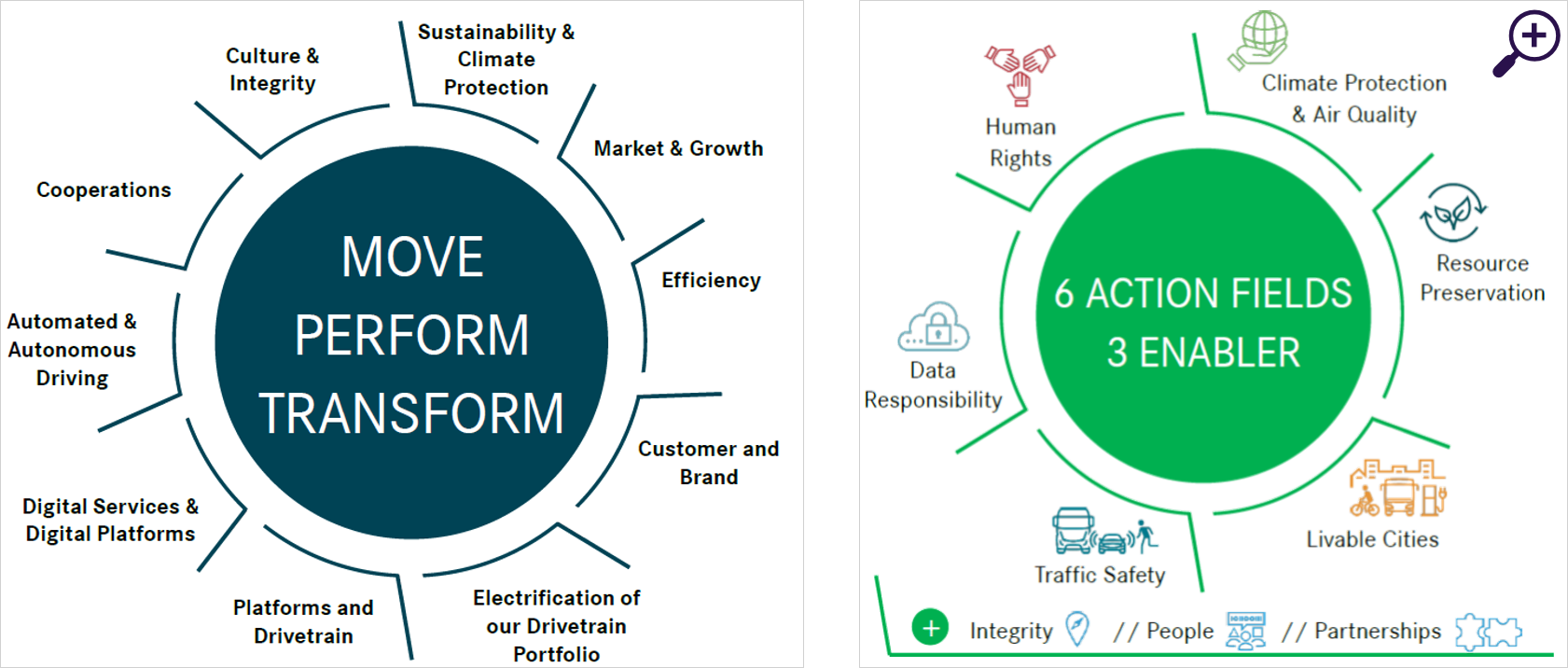

Strategie Daimler group

Duurzaamheid als integraal onderdeel, met focus op zes thema’s en drie instrumenten

Bron: Daimler.com

Daimler’s kader foor duurzame beleggingen

Bron: Daimler.com

Er is regelmatig kritiek op het feit dat er niet genoeg groene en sociale obligaties worden uitgegeven. We verwachten echter dat ook overheden dit soort obligaties gaan uitgeven, zowel sociale als groene obligaties.

Als we alleen kijken naar de fiscale stimuleringsmaatregelen (huidige schatting van het IMF: USD 10 biljoen wereldwijd) die momenteel in gang zijn gezet en we rekenen slechts een fractie van een procentpunt toe aan groene en sociale obligaties, dan hebben we de uitgifte van groene en sociale obligaties over 2019 al vele malen vermenigvuldigd. Laten we dus gebruik maken van deze kans.

Beleggingsportefeuilles met groene en sociale obligaties

Groene en sociale obligaties kunnen ook een belangrijk instrument zijn voor pensioenfondsen en verzekeringsmaatschappijen. Ook voor de minder uitgesproken duurzame beleggers onder hen. Toezichthouders vragen steeds vaker naar een scenarioanalyse met betrekking tot het klimaat. Groene en sociale obligaties zijn een duidelijke oplossing om de klimaatimpact van de investeringen te beperken. Ook kan de nieuwe EU-taxonomie het gebruik van groene en sociale obligaties bevorderen.

Groene en sociale obligaties worden normaliter beheerd in discretionaire mandaten of specifieke themafondsen voor duurzame beleggers.

ACTIAM beheert groene en sociale obligaties niet als aparte strategie – vanwege de concentratie van uitgevende instellingen en sectoren – maar heeft deze obligaties in haar duurzame obligatiestrategie geïntegreerd.

Hoewel groene en sociale obligaties enorme groeipotentie hebben, zullen ze volgens ons een kleine rol in het grotere geheel blijven spelen. De duurzame belegger zit aan het stuur in het bepalen van de richting van de trend in duurzame beleggingen en daarom kunnen groene en sociale obligaties ook gezien worden als een actieve dialoog met uitgevende instellingen en/of de markt. Wat momenteel namelijk als groen en sociaal gezien wordt, is morgen de standaard.

In verband hiermee is de introductie (onder de vlag van ICMA) van Sustainability Linked Bonds ook een interessante ontwikkeling. De pijler van een Sustainability Linked Bond is dat de financiële en/of structurele kenmerken van de obligaties kunnen variëren afhankelijk van het al dan niet behalen van de geselecteerde KPI(s) voor het bedrijf.

Dit is een extra middel om het geld in de juiste -duurzame- richting te sturen en om verbinding te zoeken met de uitgevende instelling en dat gedeelte van de markt te bereiken dat niet in staat is om groene of sociale obligaties te gebruiken.

Tot dusver heeft alleen ENEL een dergelijke structuur uitgegeven. Het geld wordt gebruikt voor algemene bedrijfsdoeleinden, maar er is een step-up van de coupon van 25 basispunten als ENEL geen 55% capaciteit uit hernieuwbare energiebronnen haalt.

Conclusie

In de wederopbouwfase van de coronacrisis kunnen diverse stakeholders als overheden en centrale banken een cruciale rol spelen bij het stimuleren van duurzame investeringen. Beleggers spelen daarbij een cruciale rol, omdat zij financieringen verstrekken aan overheden en zij nodig zijn om de opkoopprogramma’s te laten slagen. Groene en sociale obligaties zijn hierin een verbindende factor om het geld in de richting van een duurzame toekomst te sturen.

Foppe-Jan van der Meij, Senior Portefeuillemanager Fixed Income, ACTIAM

Lees de engelse versie van dit artikel hier.