De gevolgen van de COVID-19-pandemie brengen enkele kwetsbare plekken van onze mondiale economie aan het licht. We hebben door schade en schande geleerd dat risico’s op macroniveau die ondernemingen en overheden niet in het vizier hadden (zoals de enorme transport-, vraag- en aanbodschokken alsook de toegenomen werkloosheid) zich uiterst snel (binnen enkele weken) kunnen manifesteren. De huidige situatie toont de noodzaak dat beleggers meer grip krijgen op de niet-financiële risico’s die de bedrijven waar zij in beleggen beïnvloeden en om deze risico’s fundamenteel en consequent in hun beslissingen mee te laten wegen.

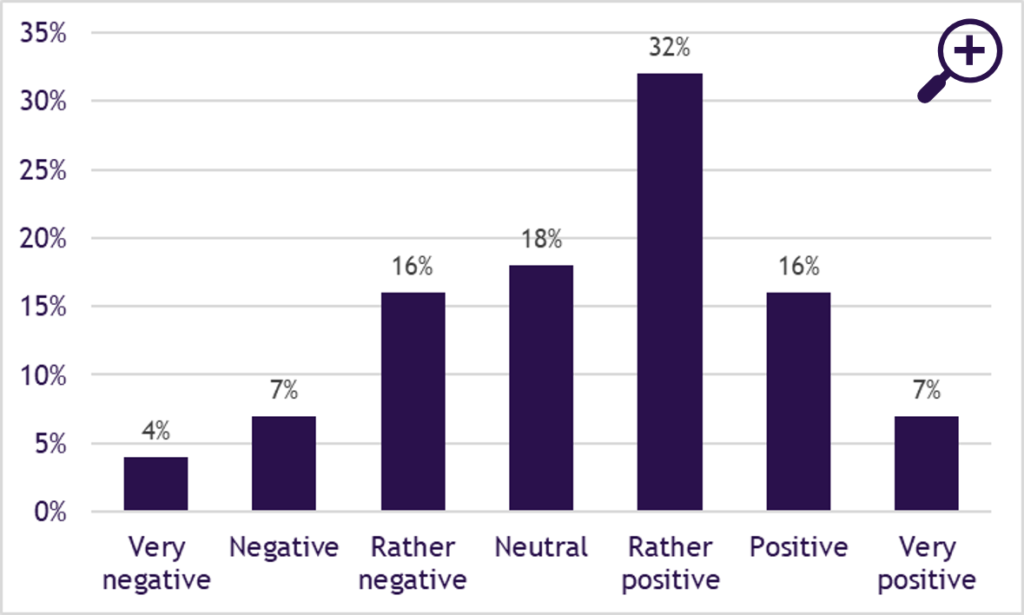

Het staat vast dat we gebeurtenissen van deze omvang nog vaker zullen meemaken. Wij zijn van mening dat ESG-factoren daarom meer aandacht verdienen. Duurzame fondsen lijken in de eerste maanden van 2020 relatief gezien beter te hebben gepresteerd dan hun traditionele tegenhangers. Hoewel we niet willen beweren dat dit ook zo zal blijven, is het geruststellend om te zien dat de duurzame fondsen standhouden. Dit ondanks de eerdere vrees dat deze fondsen in een zwakke markt mogelijk sterk zouden dalen en ondanks de waarschuwingen begin 2020 dat er sprake zou zijn van een ‘groene bubbel’. Zoals uit onderzoek van zowel Bloomberg Intelligence als Morningstar blijkt, presteren de Amerikaanse en Europese ESG ETF’s beide beter dan de bijbehorende benchmarks. Daarnaast wordt in een onderzoek van JP Morgan geconstateerd dat de meerderheid van de beleggers denkt dat COVID-19 een katalysator zal zijn voor ESG.

Figuur 1: Mening van beleggers over de vraag of COVID-19 een katalysator zal zijn voor ESG

Bron: J.P. Morgan investor survey

Zolang de coronacrisis voortduurt, moeten we de verdere ontwikkeling van deze wereldwijde tendens blijven volgen. Door diverse partijen zijn evenwel al veel redenen aangedragen die verklaren waarom de ESG-fondsen tot op zekere hoogte de recente schokken hebben kunnen weerstaan. Eén duidelijke reden is het feit dat zij doorgaans een kleinere positie in fossiele brandstoffen hebben. Door de sterk dalende olie- en kolenprijzen – veroorzaakt door geopolitieke spanningen die tot een hoger aanbod leiden en de economische crisis die een lagere vraag tot gevolg heeft – zien we nu dreigende faillissementen, een dalende kredietwaardigheid en betalingsachterstanden in de gehele sector fossiele brandstoffen. Vooral de schalieolie- en de kolensector zijn hard getroffen. Er wordt geopperd dat de crisis hun ondergang alleen maar versnelt en ook hun toekomstbestendigheid wordt steeds meer in twijfel getrokken. Dat geldt in het bijzonder voor de bedrijven die hun materiële ESG-risico onvoldoende beheersen.

Andere redenen voor de betere veerkracht van ESG-fondsen zijn dat de bedrijven die deel uitmaken van het beleggingsuniversum van deze fondsen over het algemeen beter worden bestuurd, een beter begrip hebben van hun niet-financiële risico’s, meer gericht zijn op hun werknemers en een meer diepgaand inzicht hebben in hun toeleveringsketens. Hierdoor kunnen ze beter met onverwachte omstandigheden omgaan. Laten we hier eens op ingaan.

Veerkracht van de toeleveringsketen

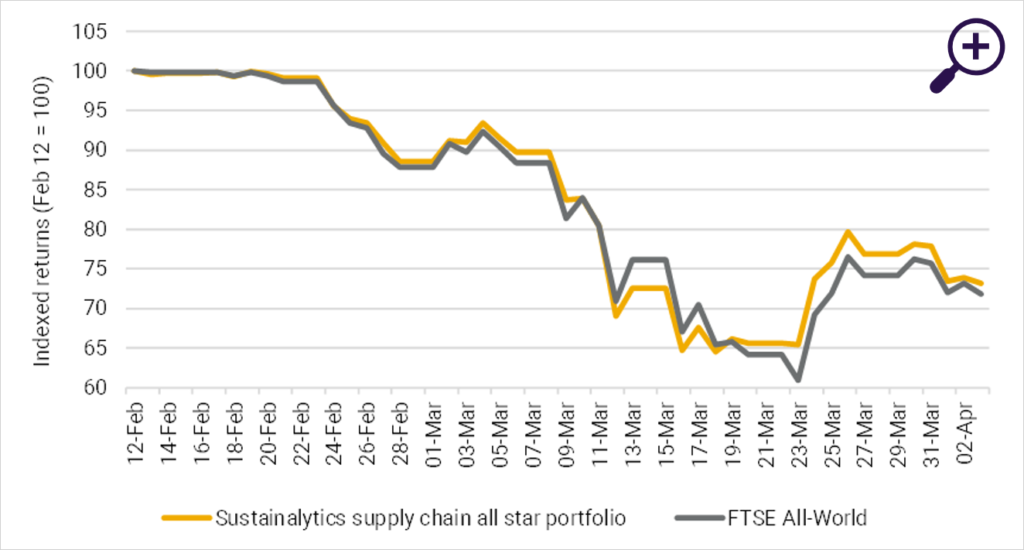

Eén van de opvallendste kwetsbaarheden in de economie die de afgelopen weken aan het licht is gekomen, betreft het gebrek aan veerkracht van de toeleveringsketens in de verschillende sectoren. Door de crisis is duidelijk geworden dat het voor bedrijven van cruciaal belang is dat zij inzicht hebben in de complexe structuur van hun toeleveringsketens en dat zij de veerkracht daarvan op de lange termijn kunnen waarborgen. Het laat ook zien dat het voor beleggers van cruciaal belang is inzicht te hebben in de manier waarop dit hun rendementen beïnvloedt. Door de snelheid waarmee deze crisis zich ontwikkelde, maakte het voor bedrijven noodzakelijk onmiddellijk maatregelen te nemen om de continuïteit van hun bedrijfsvoering te borgen. Dit onderstreept het belang van goed inzicht in toeleveringsketens. Onderzoek van Sustainalytics laat zien dat bedrijven die grip hebben op hun toeleveringsketens beter zijn voorbereid op verstoringen; hoewel deze relatie niet heel sterk is. Sustainalytics concludeert dat bedrijven met een beter ketenbeheer in de periode van half februari tot begin april iets beter hebben gepresteerd (figuur 2).

We zien dat twee elementen in het bijzonder van belang zijn voor het garanderen van bedrijfscontinuïteit en veerkracht van de toeleveringsketen op de lange termijn. Ten eerste geldt dat het voor bedrijven met een flexibele toeleveringsketen gemakkelijker is om de invloed van een verstoring in de toeleveringsketen te beperken. Ten tweede verwachten we dat bedrijven die voor een bredere stakeholderbenadering kiezen en die nu beslissingen nemen die de gezondheid en het welzijn van hun eigen werknemers bevorderen, maar die óók oog hebben voor de continuïteit en het welzijn van hun leveranciers, daarmee hun langetermijnontwikkeling ondersteunen. Belangrijker nog: met deze bredere stakeholderbenadering verbeteren zij ook de algehele stabiliteit en de bestendigheid van de maatschappij.

Figuur 2: Vergelijking toeleveringsketens modelportefeuilles en de FTSE all-world index

Bron: Sustainalytics en Morningstar Direct.

Flexibiliteit in de toeleveringsketen

Al in januari, toen de Chinese export plotseling stagneerde, voelden veel bedrijven – van de auto-industrie tot de elektronica- en schoenenindustrie – de gevolgen van het feit dat zij van één enkele leverancier of één enkel land afhankelijk waren, alsook van het ontbreken van een rampen- of herstelplan. Ook werd pijnlijk duidelijk dat de afhankelijkheid van China en India voor de productie van werkzame bestanddelen in geneesmiddelen en het vertrouwen op voortdurende leveringen onmiddellijk tot tekorten leidde toen deze landen besloten hun economieën te sluiten. Veel bedrijven erkennen dat zij onvoldoende zicht hebben op de ketenrisico’s. PepsiCo en Wilbur Curtis zijn twee uitzonderingen die ketenflexibiliteit in hun strategie hebben verankerd. Deze bedrijven stellen weken van tevoren een productieplanning op en houden de ketenrisico’s in de gaten, waarbij zij ervoor zorgen dat de leveranciers geografisch gespreid zijn. Ook Royal Zeelandia, een mondiaal opererend Nederlands familiebedrijf in bakkersproducten, houdt voor de belangrijkste ingrediënten extra leveranciers achter de hand en volgt constant de ketenrisico’s.

Beleggers spelen een rol om dit te verbeteren bij de bedrijven waar zij in beleggen. Zij kunnen bedrijven stimuleren om zich beter op ketenrisico’s voor te bereiden. Maar beleggers kunnen via stresstesten en scenario-analyses ook leren hoe gevoelig zij zelf zijn voor verstoringen in toeleveringsketen. Hoewel het World Economic Forum regelmatig waarschuwt voor mondiale risico’s die zich waarschijnlijk op grote schaal zullen manifesteren (zoals toenemende incidenten van milieu- en klimaatgerelateerde natuurrampen en voor cyberaanvallen, maar ook voor de verspreiding van infectieziekten), worden deze risico’s door slechts enkele bedrijven en beleggers serieus beoordeeld.

Aandacht voor stakeholders in de toeleveringsketen

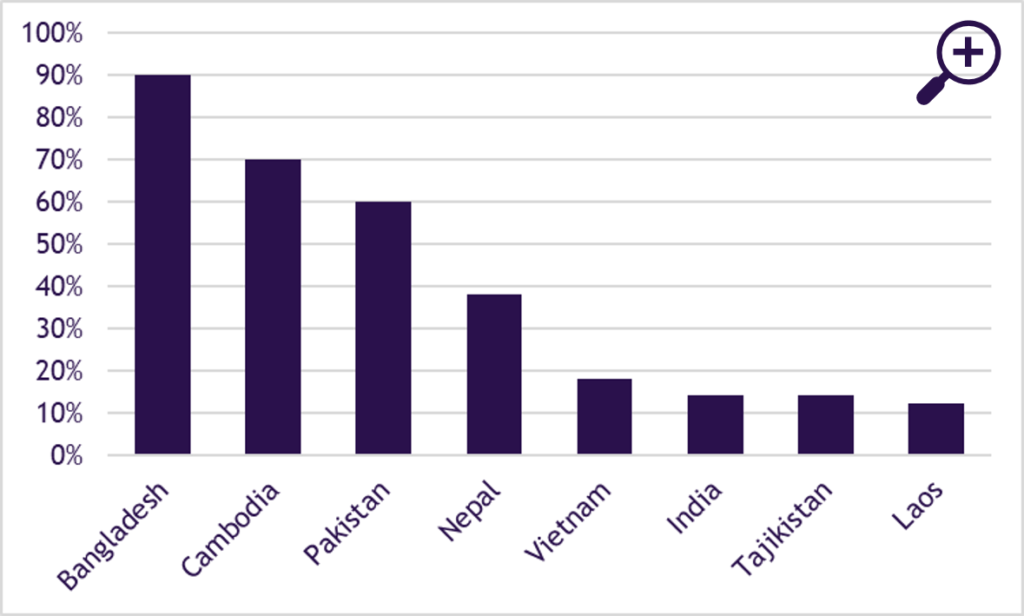

Daarnaast zien we dat verscheidene bedrijven naast hun veerkracht en operationele continuïteit profiteren van hun stakeholderbenadering op de lange termijn, waarbij zij niet alleen met de eigen werknemers een sterke relatie onderhouden, maar ook met leveranciers. Dit vergroot hun veerkracht en continuïteit maar ook het welzijn en de loyaliteit van medewerkers en toeleveranciers. Zo hebben door de impact van de coronamaatregelen, enkele bedrijven binnen de kledingsector geweigerd om reeds geproduceerde artikelen van leveranciers in ontvangst te nemen. Andere bedrijven, zoals H&M, PVH Corp., Target en Inditex, hebben toegezegd dit wél te zullen doen en conform de eerder overeengekomen betalingsvoorwaarden voor de geproduceerde artikelen te zullen betalen. Met deze beslissingen beschermen zij de rechten van kwetsbare textielarbeiders in Azië en geven zij gevolg aan de toezeggingen die zij ten aanzien van mensenrechten hebben gedaan. Vóór de crisis lieten PVH Corp. en H&M al zien dat zij meer inzicht hebben in, en overzicht hebben over, hun toeleveringsketen. Ze zijn toonaangevend waar het gaat om hun transparantie over leveranciers, uitgebreide controleprogramma’s en voorkeur voor leveranciers die goed presteren op het gebied van personeelsbeheer en prijs- en kwaliteitscriteria. Deze bedrijven namen meer toekomstgerichte beslissingen, die niet alleen vanuit financieel oogpunt, maar ook vanuit het oogpunt van mensenrechten blijvend van invloed zijn. Voor diverse landen in Zuidoost-Azië, die voor hun export erg afhankelijk zijn van de textielindustrie (zie figuur 3), is het van het allergrootste belang dat bedrijven oog hebben voor deze rechten van arbeiders. De annulering van reeds geproduceerde orders en onverwachte schokken in het aanbod kunnen voor de economieën als geheel namelijk rampzalig zijn. Hoewel de kledingsector vanuit beleggingsperspectief wellicht niet zo groot is (minder dan 1,5% van de MSCI ACWI), hebben de in deze sector gemaakte keuzes dus wereldwijd wel veel bredere economische gevolgen.

Figuur 3: Aandeel textielsector in export van een aantal Zuidoost-aziatische landen

Bron: oec.world.en

Dat keuzes binnen de eigen onderneming bredere gevolgen kunnen hebben in de gehele toeleveringsketen, zien we ook in de voedingssector. Door de sluiting van de varkensslachterij van Smithfield in South Dakota, vanwege een groot aantal ziektegevallen door het coronavirus onder de medewerkers, en door soortgelijke problemen in vleesfabrieken van JBS en Tyson Foods Inc, komen nu reeds bestaande tekortkomingen in hun bedrijfsvoering op het gebied van gezondheid, veiligheid en dierenwelzijn aan het licht. Door het ontbreken van adequaat gezondheids- en veiligheidsbeleid zijn zij nu “hotspots” van de pandemie, wat heeft geleid tot veel zieke medewerkers, het sluiten van de slachterijen, minder aanvoer naar supermarkten en overvolle stallen bij varkensboeren. Als actieve aandeelhouder moeten investeerders zich bewust zijn van de invloed die ze kunnen uitoefenen op individuele bedrijven; om tijdens de huidige crisis bijvoorbeeld op te roepen tot verbeterde gezondheids- en veiligheidsomstandigheden binnen fabrieken en betere dierenwelzijnspraktijken. Ze moeten zich er ook van bewust zijn dat deze invloed verder reikt dan deze bedrijven, maar dat zij ook de veerkracht van de rest van de voedselvoorzieningsketen en zelfs macro-economische stabiliteit beïnvloeden.

Conclusie

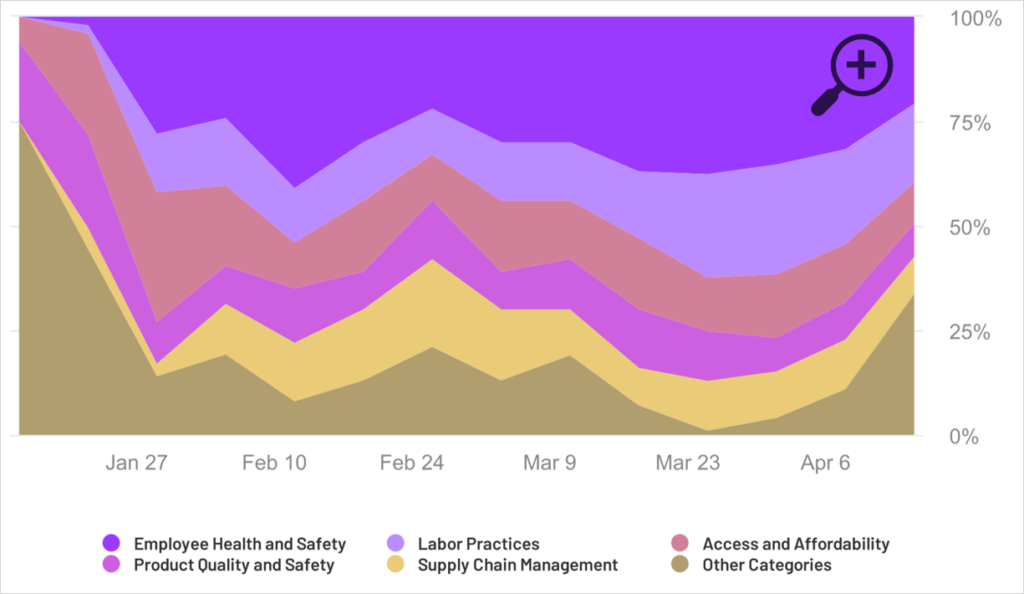

Truvalue Labs concludeerde bij de beoordeling van de ESG-data die zij verzamelen over financiële materialiteit, dat ketenbeheer één van de vijf belangrijkste materiële onderwerpen is die aan COVID-19 is gerelateerd; zie figuur 4. Dit is weliswaar niet bijzonder verrassend gezien de grote hoeveelheid nieuws over het onderwerp, maar beleggers moeten zich realiseren dat ketenbeheer onmiskenbaar een onderwerp is dat meer aandacht verdient. Uit de hiervoor besproken voorbeelden blijkt dat dit niet alleen noodzakelijk is om onverwachte verstoringen in productie te kunnen beperken, maar ook om te voorkomen dat de gevolgen ervan zich door de hele economie verspreiden.

De invloed van beleggers gaat veel verder dan hun eigen beleggingen. Door meer aandacht te besteden aan de ketenrisico’s en operationele risico’s van hun eigen beleggingen kunnen ze de veerkracht van volledige toeleveringsketens verbeteren en toekomstige macrorisico’s verminderen. Tegelijkertijd kan dat hun eigen fondsen minder volatiel maken.

Figuur 4: Verandering in belangrijkste financieel-materiële ESG-onderwerpen

Bron: Truvalue Labs

Door deze crisis hebben we gezien dat het nu meer dan ooit van belang is dat beleggers een duidelijk beeld hebben van wat duurzaamheid in de verschillende sectoren betekent, zodat ze beter kunnen beoordelen welke bedrijven voor de lange termijn het meest kansrijk zijn en een bedrijfsstrategie hebben waarin onze toekomstige, gemeenschappelijke behoeften centraal staan. Voor beleggers ligt er een kans om middelen te alloceren aan bedrijven die op verantwoorde wijze hun weg door deze crisis vinden en die zich op hun stakeholders, hun toeleveringsketen, hun werknemers en de gemeenschap richten. Het duurzaamheidsbeleid van ACTIAM is erop gericht om dit soort bedrijven te herkennen en onze beleggingsbeslissingen in die richting te sturen. We beoordelen welke sectoren en bedrijven een kansrijke bedrijfsstrategie voor de lange termijn hanteren en selecteren de sectoren en bedrijven waarvan we van mening zijn dat die toekomstbestendig zijn.

We verwachten dat bedrijven en beleggers die ESG al stevig in hun beslissingen hebben verankerd verdere stappen zullen nemen, omdat ze nu zien dat dat zijn vruchten afwerpt. Afhankelijk van de wijze waarop overheden het economische herstel ondersteunen, kunnen andere bedrijven die nog niet in ESG-gerelateerde initiatieven investeren de eerste stappen nemen. Als vandaag de juiste beslissingen worden genomen, kunnen we de anderhalvemetereconomie en de overgang naar een duurzame economie realiseren.

Arjan Ruijs en Greta Fearman, beiden senior responsible investment officer bij ACTIAM