Als duurzame belegger, beleg je in duurzame bedrijven en sluit je niet-duurzame bedrijven en activiteiten uit. Hierdoor kan het rendement van een duurzame portefeuille afwijken van de benchmark, zowel positief als negatief. Tijdens deze coronacrisis pakken de duurzame keuzes (relatief) goed uit.

Extra screening en uitsluitingen

Duurzame beleggers beweren vaak dat zij op de lange termijn betere rendementen behalen dan ‘traditionele’ beleggers. De meest gebruikte argumenten hiervoor: zij beleggen in toekomstbestendige bedrijven en sectoren en lopen minder risico doordat zij een extra screening doen (de duurzaamheidstoets) en (sub)sectoren met een relatief hoog risico uitsluiten.

Wijze van duurzaamheidsintegratie bepalend voor rendement

Nu zijn er verschillende soorten en maten duurzame beleggers. De één sluit niet-duurzame bedrijven en sectoren uit (uitsluitingsmethode), de ander selecteert alleen de meest duurzame bedrijven uit een sector (best in class-methode). Ook binnen een methode is de één weer strikter dan de ander.

Sommige duurzame beleggers hebben kritiek op het gedrag van grote technologiebedrijven in de wereld en sluiten deze uit, anderen beleggen ‘gewoon’ in deze bedrijven. Wij vinden drie van de vijf grootste beursgenoteerde bedrijven in de wereld niet voldoende duurzaam: Apple, Facebook en Alphabet. Dit leidt tot afwijkingen in de portefeuille ten opzichte van de brede markt, de MSCI All Country World Index. De prestaties van aandelenbeleggingen worden meestal met deze ‘benchmark’ vergeleken.

Wel hernieuwbaar, geen fossiele brandstoffen

Een van die (sub)sectoren die vaak wordt gemeden door duurzame beleggers is de traditionele energiesector. Fossiele brandstoffen worden niet als een toekomstbestendige en milieuvriendelijke energieopwekker gezien. Hernieuwbare energie, waaronder zonneen windenergie, daarentegen wel.

Energiesector krijgt harde klappen

De energiesector krijgt momenteel harde klappen. Door de economische gevolgen van het coronavirus staan de olie- en gasprijzen fors onder druk. De olieprijs is in korte tijd flink gedaald. Dit heeft enorme gevolgen voor de bedrijven die actief zijn in deze sector. De grootste koersverliezen in het eerste kwartaal van dit jaar vonden dan ook plaats in de energiesector. In dit artikel van onze energiesectoranalist lees je meer over de recente ontwikkelingen in de oliesector.

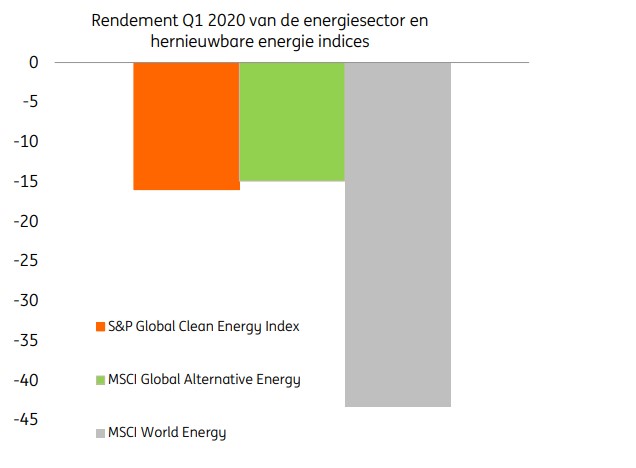

Ook hernieuwbare energie daalt, maar minder hard

De koersen van alle sectoren daalden het afgelopen kwartaal, met de energiesector voorop. Ook de aandelen van producenten van hernieuwbare energie daalden fors, maar minder hard. Deze bedrijven behoren tot verschillende sectoren, zoals industriegoederen en IT, maar er zijn wel indices bestaande uit deze bedrijven. Windenergiebedrijven zoals Vestas en Siemens Gamesa worden vaak hierin opgenomen. Zoals onderstaande grafiek laat zien, daalden deze indices zo’n 15% in het eerste kwartaal. Ook fors, maar minder fors dan de bijna 45% van de energiesector.

Bron: ING Investment Office, Bloomberg, april 2020

Ook het sociale aspect is belangrijk

Lange tijd is er veel aandacht geweest voor het milieu en het klimaat (de E van Environment in de afkorting ESG). Het sociale aspect, de S, kwam er nog wel eens bekaaid van af. De huidige gezondheidsen economische crisis laat zien dat ook het sociale aspect belangrijk is. Werknemers van bedrijven die actief zijn in essentiële sectoren, zoals de gezondheidssector en de voedselketen, zijn belangrijker dan ooit. De werkomstandigheden en financiële waardering van deze werknemers laat echter nog wel eens te wensen over. Zij kunnen ook niet thuiswerken en hebben (met name in de VS en het VK) vaak geen vangnet, maar wel tijdelijke contracten. Om deze belangrijke werknemers te stimuleren en ongelijkheid tegen te gaan, is het zaak dat zij betere arbeidsvoorwaarden krijgen. Bedrijven die dit negeren, kunnen forse maatschappelijke kritiek verwachten.

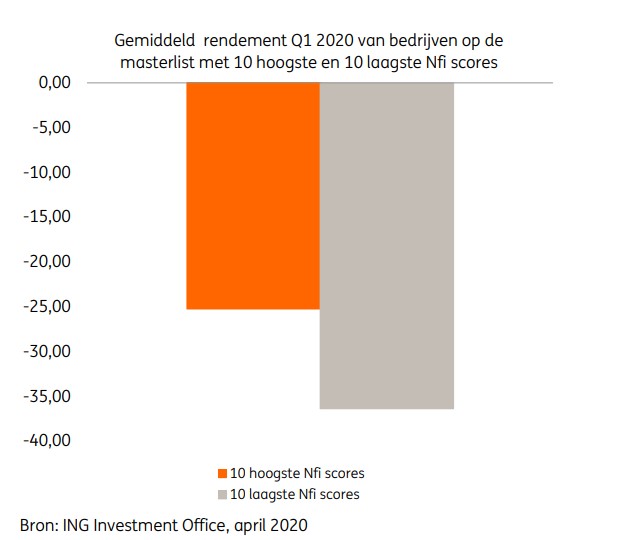

Hogere duurzaamheidsscores betaalden zich het afgelopen kwartaal uit

Bedrijven met hogere duurzaamheidsscores hebben vaak meer aandacht voor de verschillende stakeholders, waaronder het milieu en het personeel, en hebben minder last van controverses. Dergelijke bedrijven doen het normaal gesproken minder slecht in een neergaande markt. Voor het afgelopen kwartaal gaat dit op voor de bedrijven op onze masterlist, de lijst met bedrijven die door onze aandelenanalisten worden gevolgd. De rendementen van bedrijven met hogere duurzaamheidsscores (de ‘Non-financial indicator’, Nfi) lagen, gemiddeld genomen, ruim boven de negatieve rendementen van bedrijven met een lage Nfi-score. De bedrijven met de 10 hoogste Nfiscores, behaalden afgelopen kwartaal een gemiddeld rendement van -25,25%. De tien bedrijven met de laagste Nfi-score behaalden een gemiddeld rendement van -36,36%.

Ook binnen de energiesector loonde een hogere Nfi-score

Niet alleen de hoogste versus de laagste Nfi-scores op de masterlist laten een betere (minder slechtere) performance zien. Dit geldt ook voor de slechtst presterende sector van het afgelopen kwartaal, de energiesector. De vijf bedrijven op de masterlist in deze sector met de hoogste Nfi-scores, behaalden een gemiddeld rendement van -42,19%. De vijf bedrijven met de laagste Nfi-scores behaalden een gemiddeld rendement van -58,17%. Dus ook binnen een sector die zich met name toelegt op het winnen en verkopen van fossiele brandstoffen, loonde het om de duurzaamheidsscore mee te nemen in de analyse.

Conclusie: duurzame keuzes lonen momenteel

Wij maken bewust duurzame keuzes, waarbij naast financiële overwegingen ook de effecten op mens, milieu en maatschappij belangrijk zijn. Dit past ook bij een actieve duurzame beleggingsfilosofie. Hierdoor wijkt de samenstelling van onze duurzame beleggingsstrategieën regelmatig af van de benchmark, de MSCI-wereldindex. De resultaten op de korte termijn kunnen daardoor slechter, maar ook beter uitvallen. Het afgelopen kwartaal pakken duurzame keuzes (gemiddeld genomen) goed uit, of beter gezegd, minder slecht. Deze ontwikkeling, waarbij duurzame bedrijven op de korte termijn door beleggers dus relatief gezien beter worden gewaardeerd, bevestigt onze overtuiging dat de duurzame keuzes die wij maken, zich ook op de lange termijn uitbetalen.

Peter Tros werkt sinds 2015 bij het Investment Office van ING als analist duurzaam beleggen. Hij studeerde bedrijfseconomie aan de Ichthus Hogeschool en filosofie aan de Universiteit van Tilburg.

Peter Tros werkt sinds 2015 bij het Investment Office van ING als analist duurzaam beleggen. Hij studeerde bedrijfseconomie aan de Ichthus Hogeschool en filosofie aan de Universiteit van Tilburg.

Samen met collega Jochen Harkema schreef Peter het boek ‘Duurzaam beleggen voor dummies‘.