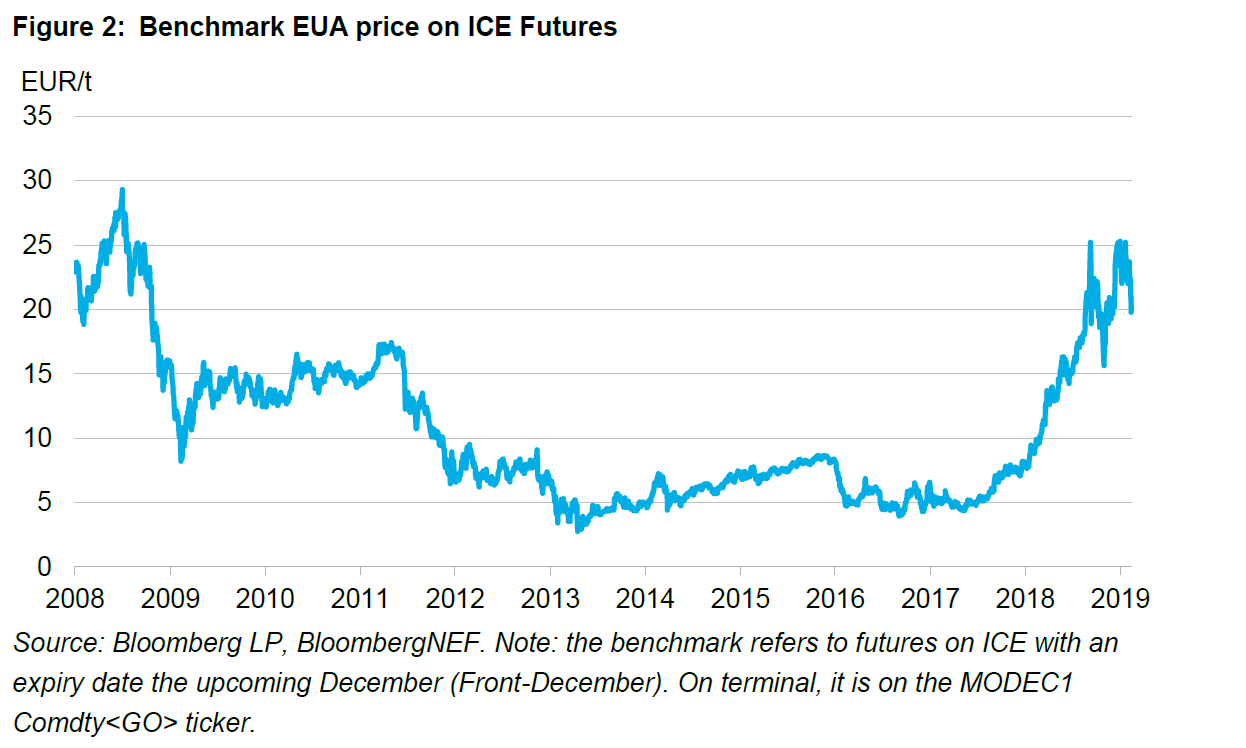

In de afgelopen maanden is de prijs van CO2-emissierechten volgens de EU-regeling voor handel in emissierechten (EU ETS) sterk gestegen, van € 5 tot € 25, nadat deze sinds de financiële crisis van 2008 (waarschijnlijk te) laag was. Vanwaar deze stijging? De belangrijkste reden voor de prijsstijging is de inwerkingtreding van de Europese marktstabiliteitsreserve in januari 2019. In combinatie met de snellere verlaging van de jaarlijkse emissiegrens zoekt de Europese Commissie met deze reserve een oplossing voor het systematische overaanbod van emissierechten op de Europese markt sinds de financiële crisis.

Benchmark EUA-prijs ICE-futures

Bron: Bloomberg LP, BloombergNEF.

NB: de benchmark verwijst naar futures op ICE met een vervaldatum in december (begin december)

Over het nut van emissierechten als onmisbaar middel voor het stimuleren van de transitie naar een CO2-arme economie en het beperken van de opwarming van de aarde tot maximaal 1,5-2°C bestaat brede consensus. Het belang wordt weerspiegeld in de verschillende prijsinitiatieven. Op dit moment zijn er 51 initiatieven wereldwijd. Dichter bij huis overweegt de Nederlandse regering de invoering van een CO2-heffing, naast de EU ETS. De critici van dit soort regelingen zeggen dat daardoor de productie wordt verdreven naar plaatsen waar CO2-emissies geen geld kosten. Om dit tegen te gaan, is er steeds meer internationale steun voor het instellen van een “groene grens”-correctie om CO2-emissies van geïmporteerde goederen te belasten.

Op de lange termijn is de verwachting dat de toename van de verschillende initiatieven de prijzen van emissierechten hoog zal houden en dat de prijzen daardoor de komende jaren zelfs verder kunnen stijgen. De toename in Europa over de afgelopen maanden is een goede reden om te kijken naar de gevolgen voor bedrijven en beleggers.

Regeling voor de handel in emissierechtenDe in 2005 vastgestelde Europese regeling voor de handel in emissierechten is een hoeksteen van het Europese beleid in de strijd tegen klimaatverandering en is een belangrijk instrument voor het kostenefficiënt terugdringen van broeikasgassen. De EU ETS stelt een bovengrens aan het totaal van bepaalde broeikasgassen die installaties die onder de EU-regeling vallen, mogen uitstoten. De regeling omvat ongeveer 45% van de uitstoot van broeikasgassen in de EU. Voor bedrijven die actief zijn in de sectoren die onder de regeling vallen, is deelname aan de EU ETS verplicht. De bovengrens wordt steeds verder verlaagd, zodat de totale emissie uiteindelijk daalt. Binnen de emissiegrenzen ontvangen of kopen bedrijven emissierechten, die zij waar nodig onderling kunnen verhandelen. Bedrijven die meer CO2 uitstoten dan hun emissierechten toestaan, krijgen een boete. Deze bedraagt € 100 per teveel uitgestoten ton CO2. Bedrijven hebben zo een prikkel om hun emissies te verlagen door te investeren in energie-efficiëntie, omdat zij vervolgens hun overtollige emissierechten kunnen verkopen. EU ETS en BrexitEen no-deal-Brexit houdt een risico in voor de EU ETS. Wanneer bedrijven uit het Verenigd Koninkrijk na de Brexit niet langer onder de regeling vallen, zouden zij hun emissierechten in korte tijd op de markt kunnen verkopen, wat zou kunnen leiden tot een plotselinge CO2-prijsdaling. Of internationale bedrijven zouden hun emissierechten kunnen overhevelen naar installaties in de Europese Unie, met een overaanbod tot gevolg. Een gecontroleerde exit van het Verenigd Koninkrijk zal naar verwachting een beperkt effect hebben op de prijzen van emissierechten. Is de EU ETS effectief?De EU ETS heeft aangetoond dat het verbinden van een prijs aan en de handel in CO2 kan werken. Er is, als beoogd, als gevolg van innovatie, de verschuiving naar hernieuwbare energie en energie-efficiëntie, sprake van dalende emissies van installaties die onder de regeling vallen. EU- emissies zijn tussen 1990 en 2017 met 22% gedaald, terwijl de economie in diezelfde periode met 58% groeide. |

Sectoren nader beschouwd

Bedrijven hebben in de laatste tien jaar verschillend gereageerd op de introductie van de emissieregeling en de verwachte stijging van emissieprijzen. Sommige bedrijven gingen over tot een diversificatie richting producten en activiteiten met lagere CO2-emissies. Andere innoveerden en voerden wijzigingen door in hun productieprocessen. De hogere CO2-prijs zal naar verwachting nog meer initiatieven met het oog op energie-efficiëntie en de transitie naar hernieuwbare energie teweegbrengen. Vanuit beleggingsoogpunt is de impact op bedrijven wisselend. Voor sommige bedrijven is sprake van negatieve gevolgen voor de verwachte rendementen op de lange termijn of de winstgevendheid op de kortere termijn. Voor andere bedrijven biedt de hoge CO2-prijs kansen. Hieronder nemen we enkele van de gevolgen nader onder de loep.

De IRR (Internal Rate of Return) van oliemaatschappijen op projecten voor nieuwe olie is bijvoorbeeld ongeveer 15%. Het intern rendement van windenergieprojecten, de belangrijkste hernieuwbare energiebron waarin oliebedrijven momenteel investeren, is gemiddeld slechts 5 tot 10%. De verschuiving naar activiteiten met een lagere CO2-emissie zet de hoge rendementen die deze bedrijven gewoonlijk behalen dus onder druk.

Bij de nutsbedrijven zijn er winnaars en verliezers. De winnaars zijn de voorlopers met al een belangrijk aandeel in activiteiten met een lage CO2-emissie, zoals Fortum, Orsted en Verbund. Zij profiteren van de hogere CO2-prijs dankzij hogere elektriciteitstarieven. Voor Fortum betekent elke stijging van de CO2-prijs met € 5 een positief effect op de winst van 5 tot 10%. De verliezers zijn de bedrijven met nog steeds een belangrijk aandeel in steenkoolactiviteiten. Zij zullen op de korte tot middellange termijn last hebben van de hogere CO2-prijzen. Emissieprijzen worden in rap tempo steeds relevanter bij de beoordeling van de middellange-termijninvesteringen van nutsbedrijven. Op de lange termijn zal de hogere CO2-prijs deze bedrijven echter dwingen tot aanpassing van hun productiemix, waardoor het effect van een hogere emissieprijs weer zal worden gedempt.

In de grondstoffen- en voedingssector en de industrie zet de CO2-prijs bedrijven ertoe aan te investeren in wijziging van hun bestaande productieprocessen. In industriële processen bijvoorbeeld is verhitting de belangrijkste bron van energieverbruik en, dientengevolge, het terrein waar de hogere CO2-prijs het meest relevant is. Wereldwijd vertegenwoordigt industriële verhitting 25% van het energieverbruik dat nog steeds voor meer dan 50% plaatsvindt met gebruikmaking van kolen en olie. Binnen deze groep zijn de staalsector en vlak daarachter de cement- en papierindustrie de meest energie-intensieve sectoren. Ter vermindering van de CO2-intensiteit wordt gewerkt aan elektrificatie, implementatie van efficiëntiemaatregelen of een verschuiving naar gebruik van hernieuwbare energie. Zo vervangen staalbedrijven de traditionele vervuilende hoogovens gedeeltelijk door vlamboogovens die metaalschroot kunnen smelten.

Een ander interessant voorbeeld is de recentelijk aangekondigde samenwerking tussen Boliden en Vattenfall voor technologische ontwikkelingen op het gebied van smeltovens. Aangezien de productie van aluminium een elektriciteitsintensief proces is, vormen energie- en transportkosten 18% van de operationele kosten van Boliden. Een verschuiving naar hernieuwbare energie zou de emissies met 31% terugbrengen en Boliden op jaarbasis € 5,6 miljoen besparen, uitgaande van de gemiddelde CO2-prijs in 2018.

In de voedings- en drankensector is slechts beperkte proceswarmte nodig en deze is gemakkelijk te elektrificeren. Vanuit beleggingsoogpunt kunnen wijzigingen in productieprocessen leiden tot hogere kosten voor R&D en capex, waardoor op de korte termijn druk op de marges kan ontstaan.

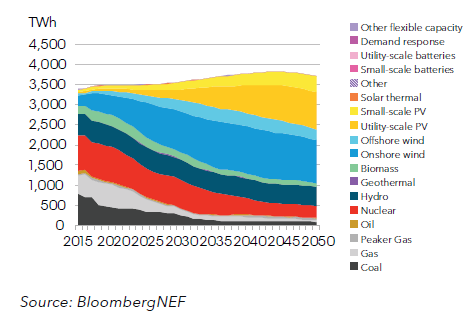

Zelfs wanneer productieprocessen worden geëlektrificeerd, zijn zij op de korte tot middellange termijn toch kwetsbaar voor hogere CO2-prijzen vanwege hogere elektriciteits-tarieven. Waarom? Met name op de korte termijn bestaat een sterk verband tussen de prijs van CO2 en die van elektriciteit. Op de lange termijn zal deze relatie afzwakken, omdat nutsbedrijven in de loop der tijd steeds minder gebruik zullen maken van kolen, olie en gas en zullen overschakelen op hernieuwbare energie.

Nutsbedrijven schakelen over op hernieuwbare energie

Bron: Bloomberg NEF

Beleggersperspectief

Zoals hierboven uiteengezet, kunnen de gevolgen voor en binnen sectoren zeer verschillen. Het hangt tevens af van de beleggingshorizon. Het herkennen en analyseren van ESG-risico’s, zoals een stijgende CO2-emissieprijs, door middel van fundamenteel onderzoek kan zeer tijdrovend zijn.

Een goede eerste stap in het beleggingsproces is het gebruik van data voor het screenen van uw beleggingsmogelijkheden op ESG-risico’s. De meeste grote data-aanbieders leveren, naast de traditionele ESG-data, ook data over ESG-risico’s. Er zijn zelfs gespecialiseerde aanbieders van data, zoals Carbon Delta en 427, die gedetailleerde data aanbieden over één specifiek ESG-risico (bijvoorbeeld het klimaatrisico).

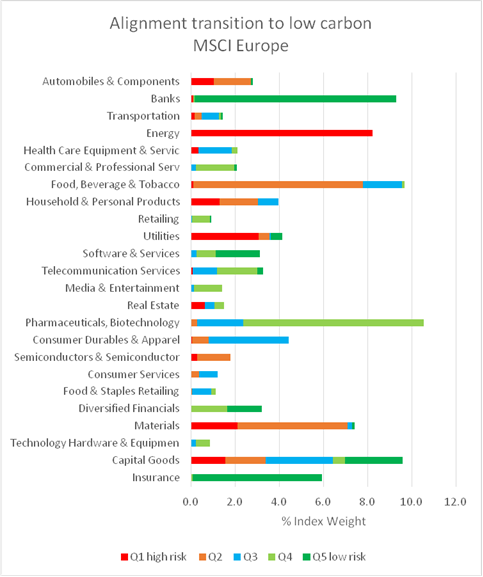

Onderstaande grafiek toont – per MSCI-sector – het transitierisico naar een CO2-arme economie in Europa, enkel gebaseerd op één datapunt. Deze resultaten vormen een eerste aanwijzing voor waar u verdergaand onderzoek moet verrichten. Zoals u kunt zien, concentreert het transitierisico zich in de energie-, nuts-, grondstoffen- en automobielsector. Verrassend genoeg kent ook de voedings- en drankensector een verhoogd risico; dit helpt het effect van een hogere CO2-prijs op de kosten van proceswarmte te herkennen.

Transitie naar ‘Low Carbon MSCI Europe’

Het gebruik van een enkel datapunt is echter niet genoeg. Daarvoor is de realiteit veel te complex. Hoe gevarieerder de data die u bij de eerste stap gebruikt, hoe beter het resultaat. Combineer de data over het transitierisico zoals hierboven weergegeven bijvoorbeeld met de MSCI-ESG-datascore die weerspiegelt hoe goed een bedrijf in staat is met het oog op de toekomst het transitierisico te beheersen. U zult zien dat de energiesector en de nutssector goed scoren en de kapitaalgoederensector minder goed, met een aanzienlijk risico. Nadat een eerste indruk is verkregen op basis van ESG-data, is een solide fundamentele analyse nog steeds essentieel alvorens tot een finale beoordeling te komen.

| Voorbeeld: automobielsector |

| Een voorbeeld waarbij veel dilemma’s rondom emissierechten samenkomen, is de aandelenselectie in de automobielsector. Het wegvervoer zorgt voor 17% van de wereldwijde CO2-uitstoot. Het is dan ook geen verrassing dat de sector midden in de transitie zit van bedrijfs-modellen, nieuwe technologieën, automatisering en regulering, wat leidt tot extra kosten, strategische heroriëntatie, boetes, gestrande activa en potentiële arbeidsconflicten. Hoe te kiezen tussen Renault (met momenteel de hoogste verwachte verkoopboetes als gevolg van het niet-halen van emissiedoelstellingen) en Daimler (achterop met uitrol van elektrische voertuigen en zelfs een stijgende uitstoot van het wagenpark, maar toch koploper in het aangaan van overeenkomsten voor schone energie)? En dan BMW, die het meeste uitgeeft aan Research & Development en het grootste marktaandeel heeft in elektrische voertuigen. Maar zijn elektrische voertuigen wel zo duurzaam? Ze zijn zeker een oplossing voor autobedrijven tegen het wettelijke emissierisico. Als u bij elektrische voertuigen echter rekening houdt met de uitstoot die wordt veroorzaakt door de productie van batterijen in Azië of de slechte werkomstandigheden in de kobaltmijnen in Kongo, zijn de conclusies uiteenlopend. |

Conclusie

Het herkennen van blootstelling aan CO2-intensieve activiteiten en het analyseren van de gevolgen van stijgende emissieprijzen wordt in rap tempo relevanter voor beleggers. Wanneer u eenmaal, op basis van data, de bedrijven met een groter risico hebt geïdentificeerd, is een fundamentele analyse onontbeerlijk. Als belegger kunt u gemakkelijk tegen meerdere problemen en dilemma’s aanlopen. Hoe waardeert u bijvoorbeeld korte-termijn-capex versus (nog onzekere) strategische voordelen op de lange termijn of hoe waardeert u de kosten van CO2-emissies in het productieproces versus de positieve gevolgen van bepaalde eindproducten?

Bijvoorbeeld: de CO2-emissiekosten van de koperproductie versus de behoefte aan koper als grondstof voor de noodzakelijke uitbreiding van het elektriciteitsdistributienetwerk. Soms wordt een rode lijn overschreden en is de beleggingsbeslissing eenvoudig, bijvoorbeeld in geval van controverses, schendingen van de criteria van het Global Compact van de VN of serieuze negatieve gevolgen in verband met het overschrijden van planetaire grenzen Maar vaak is de beoordeling niet zwart-wit. De uitkomst hangt sterk af van uw beleggingsvisie / -overtuigingen en financiële en maatschappelijke doelen, omdat er geen exacte formule bestaat waarin alle mogelijke factoren worden meegewogen.

Hilde Veelaert, Hoofd Aandelen ACTIAM