Afgelopen zomer verscheen er een stroom aan negatieve berichten in de media over de drie grootste Nederlandse banken – ING, ABN Amro en Rabobank (Trouw, 2018a; 2018b; 2018c). Een kleine selectie om het geheugen op te frissen. Milieudefensie (2018) toonde in een rapport aan dat de grote drie “al decennia geld steken in palmoliebedrijven die zich voortdurend schuldig maken aan ontbossing, landroof en mensenrechtenschendingen”. Verder stelde de Reclame Code Commissie (2018) de organisatie Varkens in Nood in het gelijk dat de ING misleidende informatie op haar website publiceert: de grootste bank van Nederland financiert varkenshouderijen waar varkens niet beschikken over de vijf vrijheden zoals die worden genoemd in artikel 1.3 van de Wet dieren. Voorts zagen ING, ABN Amro en Rabobank riskante klanten uit de Panama papers over het hoofd (FD, 2018).

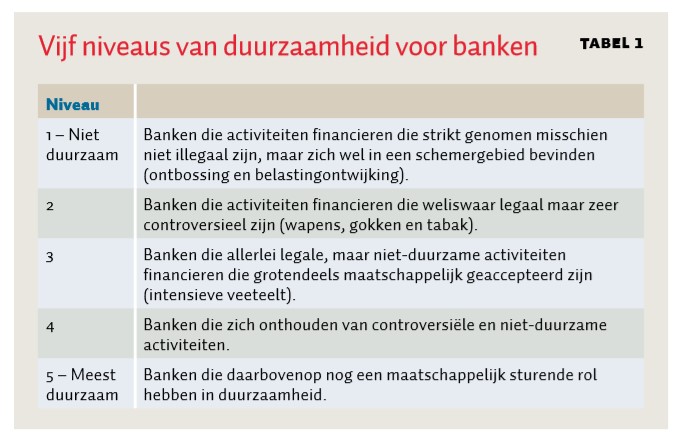

Qua duurzaamheid onderscheiden we vijf soorten banken, zie tabel 1. De meest duurzame banken (4 en 5 uit de tabel) hanteren een bedrijfsmodel gebaseerd op waarden, terwijl bij de rest de nadruk ligt op winstmaximalisatie op de korte termijn volgens het klassieke aandeelhouderswaarde-bedrijfsmodel (1, 2 en 3 uit de tabel). De drie grote Nederlandse banken lijken in categorie 1 te vallen, en hebben nog een lange weg te gaan naar categorie 4 of 5.

Een gemiste kans, want door hun spilfunctie in de kredietverlening aan consumenten en bedrijven zouden banken een sturende rol kunnen spelen in de transitie naar een duurzame economie. Natuurlijk hebben we de Triodos Bank in categorie 5. Maar relatief gezien heeft deze bank een zeer bescheiden omvang: in 2017 was het balanstotaal van Triodos ongeveer 0,5 procent van de totale Nederlandse bankensector. Voor milieu en klimaat hebben we juist ook die grote spelers zoals ING, ABN Amro en Rabobank hard nodig: hun balanstotaal bedroeg in 2017 84 procent van het totaal.

Initiatieven om de grote banken te stimuleren om duurzaamheid te verankeren in hun bedrijfsmodel, zoals de Eerlijke Bankwijzer, zijn daarom zeer welkom. Maar opvallend in deze gedachtegang is dat het initiatief voor duurzaamheid bij de banken en de consument wordt gelegd. Is het redelijk om te verwachten dat banken stoppen met het financieren van legale maar niet-duurzame activiteiten? Zal de consument dan de banken wel even terecht gaan wijzen?

Eigenlijk niet. De verwachtingen die we hebben over de duurzaamheid van banken maskeren vooral het gat dat ontstaan is doordat consument, bedrijfsleven en overheid zich achter van alles en nog wat verschuilen qua duurzaamheid. Zo laat het Klimaatakkoord grote uitstoters van broeikasgassen (vervoer en landbouw) vrijwel ongemoeid en moet de burger voor een groot deel van de kosten opdraaien. De overheid zou duurzaam leiderschap moeten tonen en wettelijke duurzaamheidseisen moeten invoeren, in combinatie met het principe dat de vervuiler betaalt. Zolang deze principes niet wettelijk verankerd zijn, krijgen we de banken die we verdienen.

Laura Spierdijk en Bert Scholtens zijn beiden hoogleraar aan de Rijksuniversiteit Groningen

(eerder gepubliceerd in ESB / Economisch Statistische Berichten, 103 (4766S), 11 oktober 2018, blz. 94.)

Literatuur

FD (2018) ABN Amro zag riskante klanten uit Panama Papers over het hoofd. Het Financieele Dagblad, 27 juni.

Milieudefensie (2018) Draw the line: een zwartboek over duistere investeringen van Nederlandse banken in palmolie, juli. Rapport te vinden op milieudefensie.nl.

Reclame Code Commissie (2018) Uitspraak in de zaak van Stichting Varkens in Nood tegen ING Bank. Te vinden op www.varkensinnood.nl.

Trouw (2018a) Riskante Russische klanten waren welkom bij ING. Trouw, 23 juni.

Trouw (2018b) Nederlandse banken bleven geld sturen voor Mossack Fonseca. Trouw, 30 juni.

Trouw (2018c) Het Nationale Klimaatakkoord: nog geen reden voor een feestje. Trouw, 5 juli.