Impactfondsen geven beleggers een financieel rendement én het geeft invulling aan de intentionaliteit om een positieve invloed te hebben op maatschappij en milieu. Financiële inclusie, als onderdeel binnen impact investing, biedt bovendien een meetbaar positieve impact bij een aantrekkelijk risico-rendementsprofiel.

Impactbeleggers leggen de focus op producten en diensten met de intentie een sociale en/of duurzame impact te leveren. Daartoe financieren ze specifieke activiteiten of projecten van ondernemingen, voor onder andere energie-efficiëntie, duurzame landbouw, gezondheidszorg en financiële inclusie. Dit is een andere insteek dan een duurzame beleggingsstrategie die sectoren uitsluit of die uitsluitend bedrijven met de beste ESG-score selecteert.

Financiële inclusie is één van de populairste en oudste thema’s binnen impactbeleggen. Het gaat hierbij om investeringen die de toegang tot financiële diensten verbreden, zoals lenen, betalingsverkeer, sparen en beleggen. Vooral in opkomende markten (emerging markets) is er veel terrein te winnen. Het verbetert niet alleen de situatie van bedrijven en mensen, maar heeft ook een uitwerking op de gehele economie van een land.

In de voorhoede van duurzaam beleggen

Impactbeleggen gaat een stap verder dan andere vormen van duurzaam beleggen in de zin dat het de intentie is een meetbare, positieve, sociale impact op te leveren. Dat dit hand in hand moet gaan met een financieel rendement, sluit aan bij de fiduciaire plicht van zowel duurzame beleggers als wat meer traditionele beleggers die hun eerste stappen op ESG-gebied nog moeten zetten.

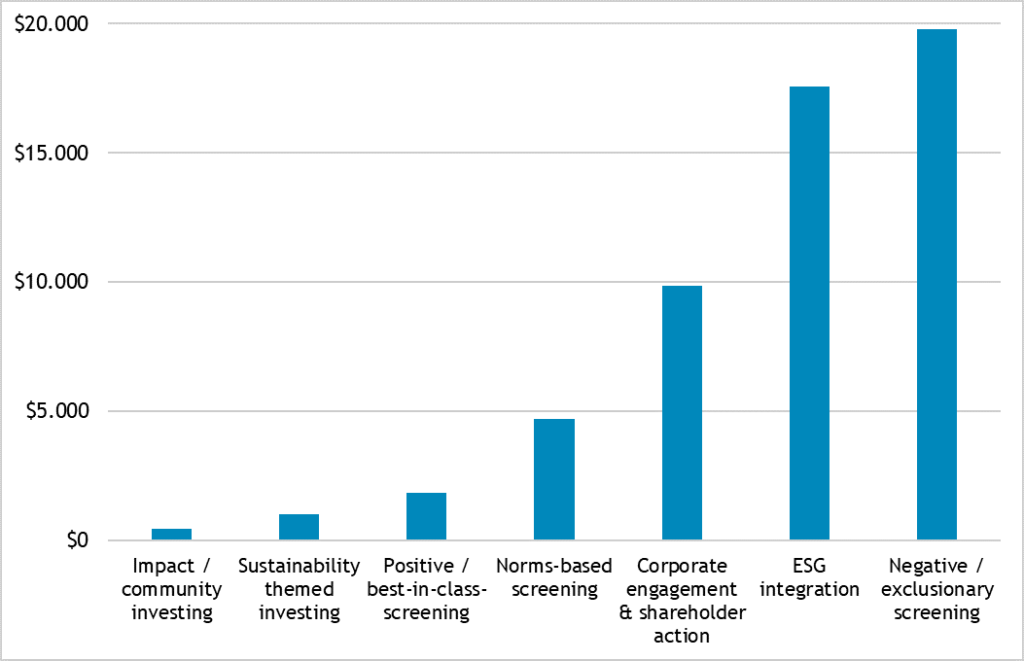

Binnen duurzaam beleggen als geheel is impactbeleggen nog relatief klein, maar de laatste jaren is de groei indrukwekkend. Begin 2018 was er voor $ 444 miljard in impactstrategieën belegd, een toename van 79 procent in twee jaar tijd. In dezelfde periode nam duurzaam beleggen als geheel toe met 34 procent. Dit blijkt uit cijfers van de Global Sustainable Investment Alliance (GSIA), een internationaal platform van de duurzame beleggingssector.

Diverse vormen van duurzaam beleggen in belegd vermogen

Bron: GSIA, uit GSIR 2018. Bedragen in miljarden US$.

Het Global Impact Investing Netwerk (GIIN) raamde de omvang van de impactbeleggingsmarkt een jaar later in 2019 op ongeveer $ 500 miljard wereldwijd, een teken dat de vraag naar deze vorm van beleggen blijft groeien. Daarvan is inmiddels zo’n $ 80 miljard in het impactthema financiële inclusie belegd, zo blijkt uit cijfers van het platform PRI (Principles for Responsible Investment).

De thema-allocatie van impactbeleggers

Exclusief uitschieters. ‘Other’ betreft onder meer commercieel vastgoed, detailhandel, gemeenschapsontwikkeling en multi-sectoren.

Bron: Jaarlijkse beleggersenquête GIIN

Het aanbod van geschikte impactbeleggingsprojecten lijkt onvoldoende aan te sluiten bij de vraag. Het Pensioenfonds Zorg en Welzijn maakte eerder bekend dat het de doelstelling om dit jaar € 20 miljard aan impactbeleggingen te bereiken, niet zou halen.

Het meten van de sociale en duurzame effecten van een belegging blijft eveneens een uitdaging, vanwege het gebrek aan gestandaardiseerde normen en data. De beleggingsindustrie heeft die handschoen wel opgepakt: diverse samenwerkingsverbanden richten zich op het ontwikkelen en verfijnen van parameters. Voorbeelden daarvan zijn organisaties als PRI en GIIN middels IRIS+, die naast databases ook trainingsprogramma’s ter beschikking stellen.

De impact

Het thema financiële inclusie heeft een voorsprong in de beschikbaarheid van data en ervaring, aangezien microfinanciering al een aantal decennia bestaat. Microfinancieringsfondsen – en tegenwoordig dus ook financiële-inclusiefondsen – verstrekken kapitaal aan financiële stellingen in opkomende landen. Deze lokale instellingen gebruiken die funding voor microkredieten aan met name kleine ondernemers.

Het sociale effect van deze impactbeleggingen van het eerste uur is groot. Eén van de meest aansprekende voorbeelden is dat volgens de Wereldbank wereldwijd bijna een derde van de (volwassen) bevolking geen bankrekening (als middel tot het creëren van impact) heeft. De helft van deze groep woont in zeven landen: Bangladesh, China, India, Indonesië, Mexico, Nigeria en Pakistan.

In de aanpak daarvan kan technologie, zoals bankieren via de mobiele telefoon, een grote rol spelen, aangezien veel mensen zonder bankrekening wel over een mobiel beschikken, concludeert een rapport van het McKinsey Global Institute over ‘digital finance’. De potentiële impact is enorm. Het rapport concludeert dat digital finance in tien jaar tijd maar liefst $ 3.700 miljard aan het nationale inkomen van opkomende landen kan toevoegen. Het is hierbij wel essentieel dat de sector zelf verantwoorde standaarden ontwikkelt en controleert.

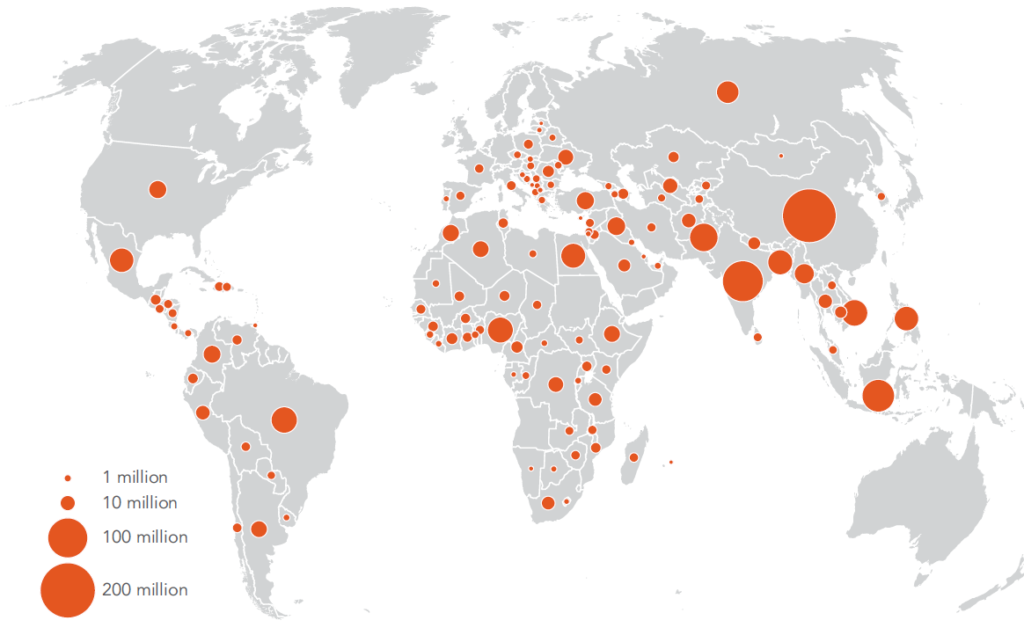

Aantal mensen zonder bankrekening, maar met mobiele telefoon

NB: gegevens worden niet weergegeven voor economieën waar het aandeel volwassenen zonder account 5 procent of minder is.

Bron: Wereldbank, Global Findex database; Gallup World Poll 2017

Het rapport geeft een voorbeeld van een snelgroeiende mobiele financiële provider in Kenia, M-Pesa. Uit een impactstudie bleek dat de aanbieder razendsnel een marktaandeel van 70% onder volwassenen wist te bereiken en daarbij bijna 200.000 huishoudens uit armoede had getild. Vooral de economische situatie van vrouwen werd verbeterd. Vrouwen zijn oververtegenwoordigd in de groepen die geen toegang hebben tot financiële diensten.

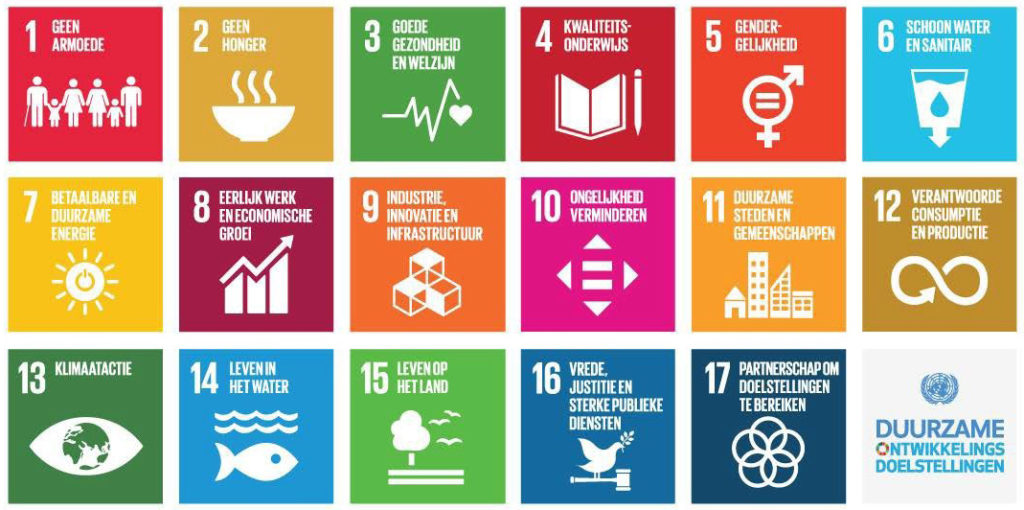

Het thema financiële inclusie komt bovendien terug in maar liefst acht van de zeventien Duurzame ontwikkelingsdoelen (Sustainable Development Goals – SDGs) die de Verenigde Naties in 2015 heeft gelanceerd. Deze VN-doelen worden door veel impactbeleggers gebruikt als schaal om de niet-financiële effecten van beleggingen te meten.

Financiële inclusie sluit volgens het United Nations Secretary Generals Special Advocate for Inclusive Finance for Development (UNSGSA) onder meer aan bij bestrijding van armoede (SDG 1), het bevorderen van gezondheid (SDG 3), gendergelijkheid (SDG 5), economische groei en banen (SDG 8) en de aanpak van inkomensongelijkheid (SDG 10).

Financiële inclusie verweven door Duurzame Ontwikkelingsdoelen

Voor beleggers betekent dit dat ze met een belegging in financiële inclusie aan acht duurzame ontwikkelingsdoelen tegelijkertijd kunnen bijdragen.

Financieel rendement

Het potentieel voor sociaal rendement van beleggingen rond het thema financiële inclusie is groot, maar hte financiële rendement is het altijd het uitgangspunt.

Historische rendementen voor impactbeleggen als categorie zijn niet altijd even gemakkelijk te vinden. Er zijn bovendien onderlinge verschillen tussen individuele impactthema’s en ook de gebruikte beleggingscategorie (private debt, private equity, beursgenoteerde aandelen en obligaties) heeft invloed op het rendements-risicoprofiel. In de komende jaren komt er echter steeds meer data beschikbaar over rendementen per thema en per beleggingscategorie.

Bij financiële inclusie kunnen beleggers al veel houvast vinden in de trackrecords voor microfinancieringsfondsen, het grootste sub-segment in dit thema. De gemiddelde performance van fondsen die in niet-beursgenoteerde vastrentende waarden beleggen, wordt weergegeven door de SMX-MIV Debt Index. Deze benchmark volgt een mandje van de grootste microfinancieringsfondsen die actief zijn in private debt. Deze index heeft sinds 2008 een gemiddeld jaarlijks rendement van zo’n 3 procent (in dollars) behaald. In de huidige zoektocht naar rendement is dat iets om wellicht rekening mee te houden. Gezien het lage risico – het aantal defaults is laag – levert dit voor beleggers een aantrekkelijk risico-rendementsprofiel op.

Nederlandse pensioenfondsen lijken desalniettemin terughoudend. Sinds begin 2015 is microfinanciering als aparte beleggingscategorie opgenomen in de kwartaalrapportage van De Nederlandsche Bank over de beleggingsmix van Nederlandse pensioenfondsen. Met € 237 miljoen in de eerste peiling en € 275 miljoen bij de meest recente peiling eind 2019, is het een klein en constant totaalbedrag. Wel merken we op dat voor impactbeleggingen of financiële inclusie geen aparte categorie is opgenomen in DNB-overzichten, waardoor het daadwerkelijke vermogen in impactbeleggen (vele malen) groter is.

Liquiditeit en expertise

Mogelijke redenen voor de terughoudendheid zijn de beperkte liquiditeit van microfinancieringsbeleggingen via private debt en het besef dat er onvoldoende inzicht is in de onderliggende individuele projecten. Ook is er voor een goede risico-inschatting de nodige expertise vereist.

De illiquiditeit van de posities in microfinancieringsfondsen via private debt is zeker een factor waarmee beleggers bij niet-beursgenoteerde beleggingen rekening moeten houden. Deze beleggingen hebben gewoonlijk een ‘buy-and-hold’-strategie, een lange looptijd en zijn gewoonlijk gestructureerd als minder liquide, onderhandse leningen. Wat hier zou kunnen helpen, is ontwikkeling van secondaire markt voor de leningen. Het ontbreken van een beursnotering biedt daarentegen ook voordelen, zoals een illiquiditeitspremie en minder prijsvolatiliteit. Het segment heeft bovendien een lage correlatie met andere beleggingscategorieën. Van 2004 tot 2017 had de SMX-index geen of een negatieve correlatie met vrijwel elke andere beleggingscategorie, zo berekende het Amerikaanse Athena Capital Advisors.

Voor inzicht in onderliggende individuele beleggingsprojecten en de bijbehorende risico’s kunnen beleggers varen op de kennis en ervaring van specialistische partijen. Microfinancierings- of impactfondsen rapporteren periodiek over risico en rendement, evenals over de impact van de belegging op maatschappij en milieu. Voor institutionele beleggers, zoals verzekeraars en pensioenfondsen, is dat van groot belang aangezien zij hierover op hun beurt verantwoording moeten afleggen aan hun stakeholders.

PRI geeft in de Impact Investing Market Map behalve gedrags- en rapportagerichtlijnen per impactthema ook een aantal bruikbare prestatie-indicatoren. Bij financiële inclusie zijn dat onder meer het aantal klanten van een lokale microfinancieringsinstelling, de werkgelegenheid bij bedrijven die een krediet hebben gekregen en de toename van het aantal banen.

Conclusie

Impactbeleggen is voor iedere belegger een waardevol alternatief in de zoektocht naar rendement en in de zoektocht naar de verduurzaming van de beleggingen. Financiële inclusie (en microfinanciering) is een waardevol thema binnen impactbeleggen. Het heeft via microfinanciering al een lang trackrecord opgebouwd met zowel financiële als sociale rendementen. Bovendien is het thema toekomstgericht en een rode draad binnen veel van de duurzame ontwikkelingsdoelen van de Verenigde Naties (8 van de 17).

Impact investing team ACTIAM