Het aandelenbezit van verzekeraars is relatief duurzaam. Verzekeraars beleggen gemiddeld genomen minder in CO2-intensieve sectoren. Bij het meten van de ontwikkeling van de CO2-voetafdruk over de tijd is zorgvuldigheid geboden. Wisselkoersschommelingen kunnen invloed hebben op de uitkomsten. Verdere ontwikkeling van meetmethodes is nodig om de verduurzaming van de financiële sector beter in kaart te brengen.

CO2-voetafdruk verzekeraars in beeld

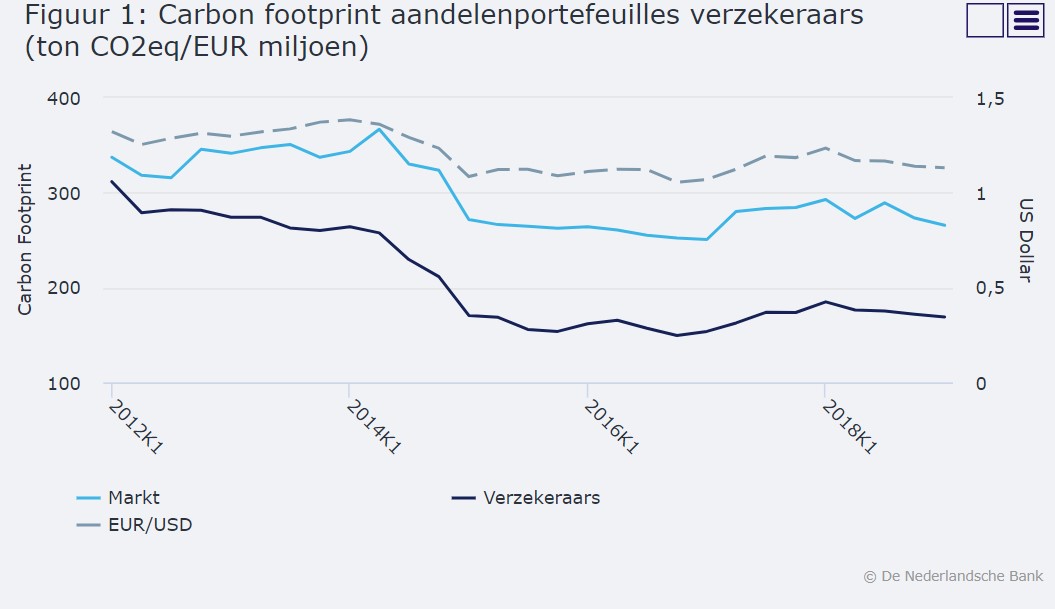

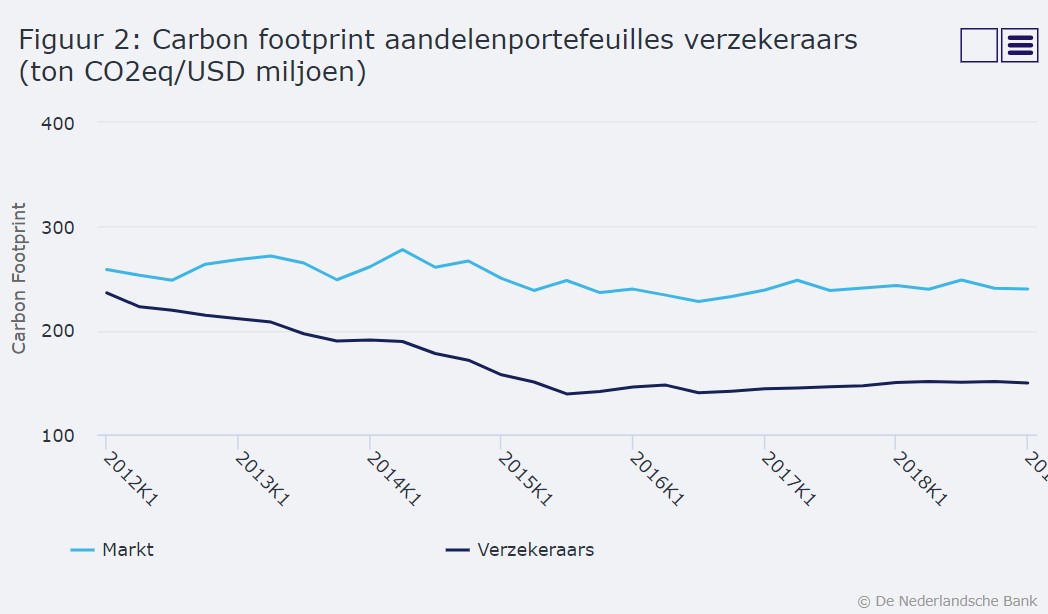

Vijftig banken, pensioenfondsen, verzekeraars en vermogensbeheerders hebben op woensdag 10 juli jl. het Klimaatakkoord ondertekend. Daarmee verplichten zij zich vanaf 2020 te rapporteren over de klimaatimpact van hun beleggingen en vanaf 2022 plannen klaar te hebben die bijdragen aan een vermindering van hun CO2-uitstoot. Het berekenen van de ‘carbon footprint’ (CFP), oftewel de CO2-voetafdruk, is een manier om de klimaatimpact van beleggingen inzichtelijk te maken. Met behulp van gegevens over individuele beleggingen is in Figuur 1 en 2 de CFP van de gemiddelde aandelenportefeuille van verzekeraars in beeld gebracht voor de periode 2012-2019. Gemiddeld genomen bestaat ongeveer 10% van de totale beleggingsportefeuille van verzekeraars uit aandelen.

Figuur 1 en 2 laten zien dat de CFP van verzekeraars onder de benchmark (de markt) ligt. Dit betekent dat verzekeraars relatief minder beleggen in CO2-intensieve sectoren, en dat hun beleggingsbeleid daarmee duurzamer is dan gemiddeld. De figuren laten tevens zien dat de CFP in de periode van 2012 tot 2015 sterk is gedaald en sindsdien relatief constant is gebleven. Een daling kan worden verklaard door een daling in de gemiddelde CO2-intensiteit van de bedrijven waarin verzekeraars beleggen en/of een keuze van verzekeraars om zich in hun beleggingsbeleid meer te richten op de minder CO2-intensieve sectoren.

Daadwerkelijke vergroening lastig te meten

Zorgvuldigheid bij de interpretatie van de ontwikkeling van de CO2-voetafdruk over de tijd is geboden. Zo is het verloop van de CFP uitgedrukt in euro (Figuur 1) niet gelijk aan de CFP gemeten in dollar (Figuur 2) en spelen schommelingen in de euro/dollar-wisselkoers een rol bij stijgingen en dalingen van de CFP. Dit komt doordat de portefeuilles van verzekeraars aandelen bevatten die in verschillende valuta’s zijn uitgegeven. Om de CFP te berekenen moeten deze aandelenposities en de bijbehorende CO2-intensiteiten worden omgerekend naar één valuta. Oftewel, bij portefeuilles met een mix van valuta’s komen substantiële wisselkoersschommelingen tot uiting in de ontwikkeling van de CFP over de tijd.

Verdere ontwikkeling meetmethodes

Door op handen zijnde (internationale) regelgeving en initiatieven in de financiële sector zal het meten van vergroening de komende jaren naar verwachting een vlucht nemen. De methodes om de CFP te berekenen zijn op dit moment sterk in ontwikkeling en CO2-data wordt steeds beter beschikbaar. Bij de verdere ontwikkeling van de meetmethodes is het van belang dat goed wordt gekeken naar de mogelijkheden om te corrigeren voor de invloed van wisselkoersschommelingen zodat de daadwerkelijke verkleining of vergroting van de CO2-voetafdruk beter zichtbaar wordt. Ook de verschillende methodes om de CO2-intensiteit van bedrijven te berekenen – bijvoorbeeld o.b.v. omzet of toegevoegde waarde i.p.v. marktkapitalisatie – zullen invloed hebben op de gemeten CO2-voetafdruk. Het bereiken van uniformiteit in de toegepaste methodes is dan ook zeer gewenst. DNB wil met verder onderzoek de ontwikkeling van de verschillende meetmethodes ondersteunen en zal dit onder andere in nauwe samenwerking doen met het Partnership for Carbon Accounting Financials.