Ontbossing is een veelbesproken maatschappelijk thema, maar ook in de financiële wereld krijgt het steeds meer aandacht. Beleggers hebben een fiduciaire verantwoordelijkheid waar het gaat om de belangen van hun klanten. De zorg voor het behoud van de huidige en toekomstige beschikbaarheid van natuurlijke hulpbronnen, valt nadrukkelijk onder deze verantwoordelijkheid. Het voorkomen van ontbossing als één van de oorzaken van verlies van biodiversiteit en opwarming van de aarde, vormt dan ook een essentieel onderdeel van een dergelijke voor de toekomst houdbare beleggingsstrategie.

Toenemende vraag en regelgeving

Non-gouvernementele organisaties (NGO’s), consumenten en ook overheden worden steeds kritischer en dringen meer en meer aan op steviger beleid vanuit de financiële sector richting een economisch stelsel waarin geen plaats is voor ontbossing. Zo heeft de Franse overheid zich ertoe verbonden om per 2030 een einde te maken aan de ontbossing die wordt veroorzaakt door de import van niet-duurzame producten. Recenter, in 2019, gaf ook de Europese Unie aan te streven naar een intensivering van de bescherming en het herstel van de bossen wereldwijd, vooral gericht op de toeleveringsketen van zachte grondstoffen. De Europese Unie wil onderzoeken welke regelgeving mogelijk is om de consumptie in de Europese Unie die leidt tot ontbossing te verminderen. De Nederlandse overheid werkt eveneens aan een strategie voor het adresseren van ontbossing, waarbij ook wordt gekeken naar mogelijkheden om de financiële sector daarbij te betrekken. Deze ontwikkelingen suggereren een intensivering van regelgeving en een toenemende druk op bedrijven en beleggers om respectievelijk in hun toeleveringsketen en portefeuilles rekening te houden met het probleem van ontbossing.

Recente branden in het Amazonegebied en Indonesië, twee belangrijke gebieden voor landbouw en biodiversiteit, hebben wereldwijd de aandacht getrokken en laten zien dat het stoppen van ontbossing in de toeleveringsketen van zachte grondstoffen een ingewikkelde opgave is.

Onder meer de stijgende vraag naar voedsel en de winstgevendheid van de agrarische markt zorgen voor korte-termijnvoordelen van ontbossing. Ontbossing maakt de weg vrij voor de productie van zachte grondstoffen zoals soja, rundvlees en palmolie, belangrijke producten voor de voedselvoorziening. In het Amazonegebied is in de afgelopen 50 jaar meer dan 15% van het bos verloren gegaan, vooral als gevolg van ontbossing voor veeteelt. Landen, bedrijven en beleggers overal ter wereld worden zich echter steeds meer bewust van de mogelijk onherstelbare schade die ontbossing op de lange termijn kan toebrengen. Ontbossing is verantwoordelijk voor een aanzienlijk deel van de broeikasgasemissies en, derhalve, voor klimaatverandering.

Op de middellange termijn zijn de voordelen mogelijk veel lager dan gedacht. Aan de ene kant lopen bedrijven die bijdragen aan ontbossing, rechtstreeks of door hun gebruik van hulpbronnen, een toenemend risico. Een intensivering van de Europese regelgeving kan daarbij een risico vormen voor volledige economieën en toeleveringsketens.

Aan de andere kant leidt ontbossing tevens tot een risico voor de productiviteit en daarmee voor de waarde van bedrijven. Ontbossing kan leiden tot dalende productiviteit van de bodem, wat door veranderende neerslagpatronen en vochtgehaltes van wezenlijk belang is voor de productie van zachte grondstoffen.

Gevolgen zijn al zichtbaar, bijvoorbeeld waar wetenschappers wijzen op reeds sinds 2013 dalende productiviteit van soja, maïs en koffie in Brazilië. Voor nationale economieën zijn de risico’s eveneens aanzienlijk, zoals duidelijk werd na de branden in 2015 in Indonesië. Die branden brachten aan de economie van het land voor een bedrag van naar schatting US$16 miljard schade toe.

Beleggers staan voor de lastige vraag hoe ontbossing een risico vormt en vervolgens voor de vraag hoe daarmee om te gaan.

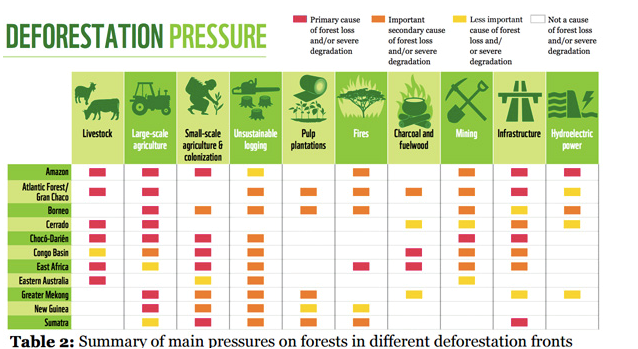

Overzicht belangrijkste oorzaken van ontbossing

Bron: Mongabay News. Deforestation Fronts Revealed

Van reputatieschade naar financiële schade

Bedrijven hebben te maken met operationele risico’s en het risico van reputatieschade wanneer zij in verband worden gebracht met ontbossing. Dat kan leiden tot een beperktere toegang tot de markt, juridische risico’s en uiteindelijk waardevermindering voor beleggers.

In het verleden hebben we verschillende gevallen gezien waarin ontbossing heeft geleid tot waardevermindering van bedrijven, zoals blijkt uit casestudies van Ceres en klimaatdeskundigen. IOI Corporation Berhad, een producent van palmolie, werd er bijvoorbeeld van beschuldigd in Indonesië 11.750 hectare bos te hebben gekapt en veengrond te hebben ontwaterd, zonder de daarvoor benodigde milieuvergunningen. De Ronde Tafel voor Duurzame Palmolie (RSPO) trok daarom in april 2016 de certificering van het bedrijf voorlopig in.

Deze zaak leidde ertoe dat 27 van de grootste afnemers van IOI (waaronder Nestle, Cargill en Unilever) afhaakten. Met als gevolg dat IOI in het tweede kwartaal van 2016 een verlies noteerde van US$14,8 miljoen, tegenover een winst van US$30 miljoen in hetzelfde kwartaal het jaar daarvoor. Daarnaast zag het bedrijf de prijs van het aandeel flink dalen en was de door Moody’s verlaagde schuldrating nadelig voor de beleggingen in de onderneming. IOI kwam daarna met plannen voor verbetering op het gebied van duurzaamheid en na een half jaar hief de RSPO de opschorting van de certificering op, waarna de prijs van het aandeel met 5% omhoog ging en een aantal klanten terugkeerde. Maar niet alle klanten kwamen meteen terug. Unilever bijvoorbeeld, ging pas weer in augustus 2017 palmolie afnemen, toen de pogingen van IOI tot verbetering als voldoende effectief werden aangemerkt.

IOI Aandelenkoers en -volume (2016)

Bron: ETC Climate Advisors Case Study Series (2017)

Risico’s door de toeleveringsketen

Terwijl steeds duidelijker wordt dat beleggers risico’s lopen, zijn veel bedrijven nog niet doordrongen van de omvang van deze risico’s.

Toeleveringsketens kunnen erg complex zijn en risico’s van ontbossing blijven niet beperkt tot de producenten die rechtstreeks verantwoordelijk zijn voor die ontbossing. Vermogensbeheerders beleggen vaak niet rechtstreeks in kleine (niet-beursgenoteerde) producenten, die vaak verantwoordelijk zijn voor de ontbossing, maar in grote multinationals en FMCG-bedrijven met toeleveringsketens waarvan de kleinere bedrijven onderdeel kunnen uitmaken. Tegelijkertijd hebben kopers vaak onvoldoende zicht op de activiteiten van leveranciers en/of is er vaak weinig transparantie over de relevante risico’s.

In 2018 kregen verschillende bedrijven een boete voor het gebruik van Braziliaanse soja uit de Cerrado, waar illegaal bossen waren gekapt. Hoewel sommige van de bedrijven met een breed beleid op dit punt zich hebben verbonden aan niet-ontbossingsverplichtingen, laten de boetes zien dat in de soja-toeleveringsketen nog steeds sprake is van (problemen rond) ontbossing.

Bunge was bijvoorbeeld één van de bedrijven die een boete kregen. Ondanks het feit dat het bedrijf ernaar streeft in 2025 ontbossing uit haar toeleveringsketen te hebben verbannen, maakt Bunge nog steeds gebruik van hulpbronnen van bedrijven als SLC Agricola en BrasilAgro. Deze bedrijven hebben meer dan 19.000 hectare inheemse vegetatie vernietigd in Piauí, een deelstaat in de biotoop Cerrado.

Blijft Bunge gebruik maken van bronnen uit de Cerrado, dan riskeert het bedrijf volgens onderzoek een verlies van 22% van haar beurswaarde. Hierbij is rekening gehouden met de geschatte opbrengst van Bunge afkomstig van 23 afnemers die het Cerrado-manifest hebben ondertekend. De reputatieschade en de desbetreffende risico’s zijn onmiskenbaar. Ook als bepaalde afnemers van Bunge geen sojabonen kopen die in de Cerrado zijn geproduceerd, kan de stellige positie van deze afnemers ten aanzien van ontbossing ertoe leiden dat de bedrijven minder geneigd zullen zijn zaken te doen met Bunge. Het onderzoek maakt tevens duidelijk dat sprake is van een mogelijk risico op verlies van financieringspartners. Obligatiehouders en banken met strengere kredietvoorwaarden in termen van duurzaamheid kunnen het bedrijf aanspreken op haar verantwoordelijkheid. Uiteindelijk kan dit er toe leiden dat zij niet meer investeren in bedrijven als Bunge, die ondanks hun goede intenties verbonden blijven met ontbossing.

Duurzaamheid en winstgevendheid

Er zijn veel uitdagingen, maar net zoveel kansen. Bedrijven en beleggers kunnen de risico’s van ontbossing aanpakken en winst behalen uit de opbrengst van duurzame productie en de groeiende vraag.

Unilever boekt vooruitgang in het terugbrengen van ontbossingsrisico’s in de toeleveringsketen. De multinational heeft bij Braziliaanse leveranciers in de veeteelt met succes aangedrongen op het aangaan van niet-ontbossingsverplichtingen, openheid via het CDP-programma (Carbon Disclosure Project) en de herkomst van alle grondstoffen in de productie van rundvlees.

Een focus op een ontbossingsvrije toeleveringsketen is niet alleen een risicobeperkende strategie, maar tevens een kans die bedrijven en beleggers met het oog op een lange-termijneconomie moeten grijpen. Ontbossingsvrije methoden zijn gebaseerd op onder meer het verbeteren van de productiviteit per hectare, waardoor de inputkosten omlaaggaan en de winstgevendheid omhoog. Verder kan een toeslag op de marktprijs voor ontbossingsvrije producten, hoe klein ook, leiden tot hogere winsten voor bedrijven die duurzaam produceren.

Het bedrijf Natura, fabrikant van cosmetica, is een voorbeeld van een businessmodel dat draait om duurzaamheid. Het maakt gebruik van de rijke biodiversiteit van het Amazonegebied als belangrijkste gebied voor het betrekken van grondstoffen voor haar producten. Tegelijkertijd ligt er een sterke focus op het promoten van de biodiversiteit van de biotoop. In het kader van het voorkomen van verdere ontbossing is het bedrijf betrokken bij de lokale gemeenschappen en laat het deze gemeenschappen zien dat behoud van het bos veel meer winst oplevert dan ontbossing. Kleine boerenbedrijfjes ontvangen een jaarlijks bedrag voor hun bijdrage aan instandhouding van de vegetatie.

Ook beleggers nemen in toenemende mate hun verantwoordelijkheid om verdere ontbossing te voorkomen. Een toenemend aantal beleggers steunt initiatieven om openheid van bedrijven te eisen, zoals het CDP-programma voor bossen (525 beleggers met een belegd vermogen van US$ 96 biljoen).

Andere initiatieven zijn er ook op gericht om bedrijven te stimuleren duidelijke doelstellingen (met tijdpad) te formuleren en strategieën te ontwikkelen ten aanzien van land en biodiversiteit. ACTIAM participeert in meerdere van deze initiatieven, waaronder:

- De Global investor engagement on meat sourcing van FAIRR en Ceres

- Het Beleggersinitiatief voor duurzame bossen van Ceres en UNPRI (Principes voor verantwoord beleggen van de Verenigde Naties)

- De werkgroep Duurzame palmolie

Conclusie

Het is hoog tijd dat beleggers aandacht hebben voor risico’s en kansen die te maken hebben met ontbossing. In aansluiting op de fiduciaire verantwoordelijkheid tot het behartigen van klantbelangen en door middel van hun beleggingsstrategieën moeten beleggers zowel de toekomstige beschikbaarheid van natuurlijke hulpbronnen als de duurzaamheid van hun opbrengsten waarborgen. Met de verwachte veranderingen in regelgeving, zoals blijkt uit de initiatieven van de EU, Frankrijk en Nederland, moeten beleggers rekening houden opgelegde verplichtingen ten aanzien van het voorkomen van ontbossing. Alleen zo kunnen ze hun rendementen veiligstellen zonder het risico van waardeverminderingen door ontbossing.

Een dergelijke beleggingsstrategie is niet eenvoudig. Complexe toeleveringsketens, onvoldoende overzicht en/of transparantie van bedrijven maken de weg naar ontbossingsvrije portefeuilles niet makkelijk. Niettemin is er een toenemend aantal initiatieven om te komen tot meer transparantie alsook steeds meer overeenstemming over doelen voor en implementatie van biodiversiteit. Het grijpen van dergelijke kansen kan niet alleen risico’s verkleinen, maar kan ook zorgen voor hogere en duurzamere opbrengsten voor bedrijven en beleggers.

Karina Carius de Barros, Junior Responsible Investment Officer bij ACTIAM