Bron

FairFin

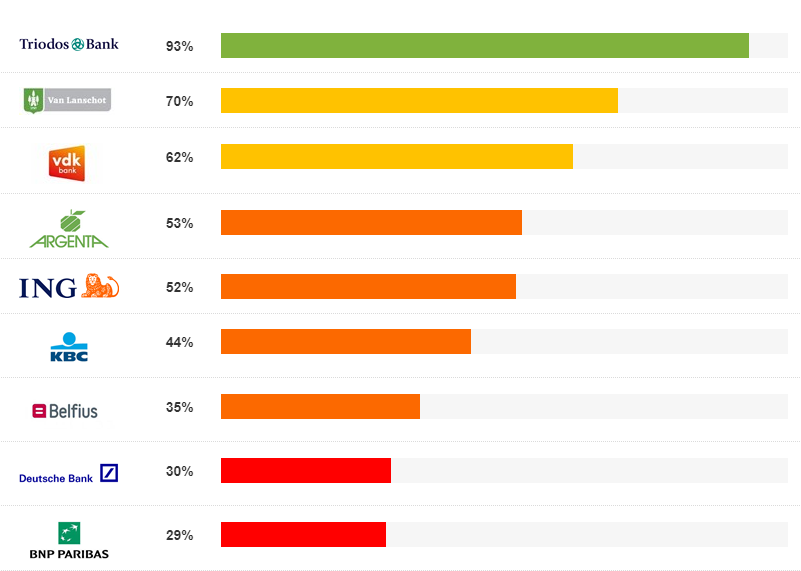

“Na drie jaar BankWijzer hebben de meeste banken werk gemaakt van een duurzaam investeringsbeleid. Alle banken hebben het afgelopen jaar progressie gemaakt. Ze voelen dat hun klanten en de samenleving van hen vragen om meer maatschappelijk verantwoord te werk te gaan. Dit is belangrijk, want wat een bank met ons geld doet, heeft een grote impact op mens en milieu hier en wereldwijd,” zegt Sébastien Mortier van FairFin, trekker van BankWijzer in België.

Al blijft het beleid vaak te vaag en te traag. Banken operationaliseren hun standpunten niet voldoende in concrete uitsluitingscriteria, maken uitzonderingen en bouwen achterpoortjes in. De doelstellingen voor transities naar een meer duurzame aanpak liggen vaak te ver in de toekomst.

Dat merken we wanneer we het beleid van de banken toetsen aan de praktijk. BNP Paribas bijvoorbeeld, onderschrijft internationale verdragen over arbeidsrechten en belooft rekening te houden met de impact van investeringen op de leefomgeving, maar werkt haar beleid niet nauwkeurig genoeg uit om bedrijven ook echt uit te sluiten van financiering. Zo blijft ze investeren in bijvoorbeeld Freeport McMoran, een mijnbedrijf dat elke dag 150.000 ton giftig afval in de Otomina rivier in Indonesië dumpt en daar 42 keer de oppervlakte van de mijn heeft ontbost. Deutsche Bank heeft nog geen degelijk beleid op wapens en blijft investeren in kernwapenproducenten zoals Leonardo SpA en zelfs in Hanwha, een bedrijf betrokken bij de productie van clustermunitie.

Nog steeds geen sense of urgency wat betreft klimaatopwarming

Alle banken, met uitzondering van Triodos Bank en in mindere mate Belfius en vdk bank, blijven heel slecht scoren op klimaat. KBC Bank publiceerde sinds de vorige update een nieuw beleid op energie waarbij financiering van steenkoolbedrijven voor een groot deel werd uitgesloten, maar maakt daarbij een belangrijke uitzondering voor Tsjechië, waar de bank nog wel veel investeert in opwekking van energie uit steenkool.

Ook ING Bank stelt niet te willen investeren in nieuwe steenkoolcentrales, maar maakt een uitzondering voor projecten waar al een contract mee was ten tijde van dit nieuw beleid. Zo investeert ING bijvoorbeeld momenteel nog een nieuwe steenkoolcentrale in Cirebon (Indonesië). Dit project is controversieel omdat de lokale bevolking er faliekant tegen is. Het brengt hun inkomens in gevaar, is nefast voor het milieu en levert energie die helemaal niet nodig blijkt voor het land.

Banken houden over het algemeen veel te weinig rekening met het CO2-budget dat we hebben om de opwarming van de aarde onder de 2°C te houden. Hun beleid bevat kortom, nog steeds niet de sense of urgency waar de wetenschap en politieke akkoorden ons toe nopen.

BankWijzer roept bankklanten op de score van hun bank na te kijken en via de website www.bankwijzer.be een klacht of compliment te sturen naar hun bank.

De Staat van de Banken 2017 : multi-dimensioneel onderzoek over 18 banken

BankWijzer onderzoekt grootbanken en enkele kleinere spelers op hun duurzaam investerings- en beleggingsbeleid. Steeds meer mensen contacteren ons om te weten hoe het zit met de andere banken. Vandaar dat we sinds vorig jaar 9 extra banken die actief zijn in België onderzoeken: ABK Bank, Axa Bank Belgium, Bank Van Breda, CPH, Crelan, Beobank, Europabank, Keytrade Bank en bpost. Al deze banken hebben echter geen algemeen duurzaam investeringsbeleid, of communiceren daar althans niet over op hun website.

In de Staat van de Banken belicht FairFin ook de betrokkenheid van de 18 bovenvermelde banken bij de reële economie. Conclusie: de kleinere banken houden zich over het algemeen aan de kerntaken van het bankieren en zijn goed betrokken bij de reële economie. Het grote deel van het vermogen komt van deposito’s, gemiddeld 80%, en gaat naar leningen aan particulieren, bedrijven of overheidsondernemingen, gemiddeld 60,27%. Uitzonderingen zijn bpost bank en Keytrade Bank, zij staken het meeste van het vermogen in de aankoop van vastrentende effecten zoals staatsobligaties en kasbonnen. Nu beide instellingen sinds kort ook hypotheciar krediet aanbieden kan daar wel verandering in komen.

In de Staat van de Banken 2017 wordt een overzicht gegeven van de structuur van het aandeelhouderschap, de doelgroep, het aantal agentschappen, stabiliteit, het bonusbeleid, de aangeboden diensten en eventuele duurzame spaar- en beleggingsproducten van 18 banken.

We kunnen hier opmerken dat er momenteel geen enkel echt duurzaam pensioenspaarproduct bestaat. Nochtans is dit voor veel mensen vaak de eerste of zelfs de enige belegging. Belfius, Argenta en vdk bank hebben wel reeds enkele stappen gezet, maar er zijn zeker nog vorderingen mogelijk.