Bron

VEB

Duurzaam beleggen groeit stormachtig, maar duurzaamheid omzetten in kant-en-klare beleggingsproducten blijkt zo gemakkelijk nog niet. VEB-onderzoek naar alle duurzame etf’s wereldwijd laat beleggingen zien in de auto-industrie, oliebedrijven en heel veel technologiebedrijven.

Duurzaam beleggen is populairder dan ooit. Het aantal beleggingsfondsen dat expliciet stelt het geld van beleggers te investeren in aandelen van bedrijven die aandacht besteden aan goed ondernemingsbestuur en milieu is nooit hoger geweest en blijft op hoge snelheid doorgroeien, net als het vermogen dat beleggers aan deze fondsen toevertrouwen.

Alleen al in Europa zijn meer dan 2000 beleggingsfondsen beschikbaar die duurzaamheid als belangrijke leidraad hebben. Wat als duurzaam precies inhoudt, bepalen de fondsaanbieders grotendeels zelf. Bij gebrek aan regels en standaarden is een wildgroei aan mogelijkheden ontstaan.

Wat kunnen beleggers verwachten van deze duurzame fondsen? Om dat te beoordelen analyseerde de VEB de aangeboden duurzame fondsen. Komende maanden zullen we verslag doen van de bevindingen. We trappen af met een onderzoek naar duurzame etf’s, indexfondsen – ook wel trackers – die geliefd zijn vanwege hun brede spreiding en lage kosten.

Het aanbod

Etf’s zijn per definitie beursgenoteerd, zodat in principe alle etf’s wereldwijd bereikbaar zijn voor Europese beleggers. Mondiaal zijn nu (eind juli 2019) 222 trackers genoteerd die duurzaam door het leven gaan. Samen vertegenwoordigen zij een belegd vermogen van circa 50 miljard euro. Afgezet tegen het totale etf-aanbod van ongeveer 5200 miljard dollar is dit nog altijd zeer beperkt.

De duurzame trackers volgen aandelenmandjes – indexen – die vaak speciaal zijn opgetuigd voor de etf-handel. Doorgaans gaat het om varianten van bekende indexen van S&P of MSCI, waarbij op basis van enkele duurzame regels aanpassingen zijn gemaakt. Zo kunnen bepaalde aandelen uit een bestaande index worden uitgesloten, gekozen worden voor een best-in-class benadering of voor ondernemingen die een duidelijke duurzame strategie voorstaan.

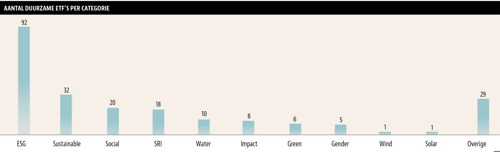

Deze onderverdeling zorgt voor een bonte verzameling aan duurzame etf’s. Zo zijn er bijvoorbeeld ESG-, Sustainability-, SRI-, Green-, Water-, Clean Energy-, Efficient Carbon-, Social impact- en Ethical etfs.

ESG Etf’s vormen de grootste categorie. 40 procent van de duurzame trackers draagt dit etiket waarmee wordt aangeduid dat de aandacht voor milieu, goed ondernemingsbestuur en sociale aspecten een rol spelen bij de bedrijven waarin belegd wordt. Het gaat om etf’s die voor het grootste deel de afgelopen twee jaar zijn opgericht en inmiddels 11 miljard euro aan beleggersgeld herbergen. Sustainability etf’s vormen de tweede categorie met 32 actieve trackers. Deze etf’s bestaan doorgaans al wat langer, en richten zich op landen en bedrijven met een duurzaam groeimodel, veelal gekoppeld aan of in samenhang met VN duurzaamheidsdoelstellingen. Hierop volgen de SRI- en Social impact-etf’s. Hieronder vallen trackers die kijken naar maatschappelijke impact en sociale rechtvaardigheid door bedrijven. Concreet gaat het bijvoorbeeld om het respecteren van mensenrechten, het bestrijden van sekse-ongelijkheid en het toestaan van diversiteit.

De exacte scope is echter snel aan het vervagen nu ESG etf’s populairder worden. Soms gaan trackers letterlijk door onder een nieuwe naam met ESG daarin.

Duurzame concentraties

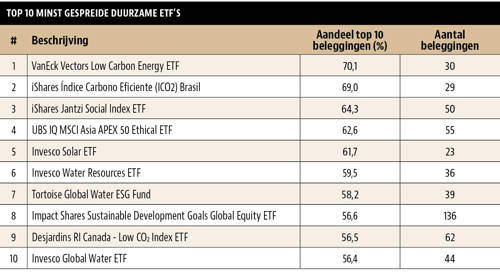

Beleggen in etf’s is een goedkope manier om tegelijk te beleggen in een groot aantal ondernemingen. Die spreiding is, in combinatie met de lage kosten en goede verhandelbaarheid, een groot pluspunt van etf’s. Uit onze analyse blijkt echter dat het voordeel van goede spreiding bij duurzame etf’s deels wegvalt.

Gemiddeld genomen zijn duurzame etf’s slecht gespreid. Exemplarisch is het hoge aandeel van tien grootste beleggingen in het totale fondsvolume. In voorkomende gevallen is zelfs meer dan 30 procent van het fondsvolume gealloceerd naar slechts drie bedrijven. Een voorbeeld van zo’n geconcentreerde etf is de VanEck Vectors Low Carbon ETF. Het geld voor beleggers is voor meer dan de helft over vijf aandelen verdeeld.

Bij de Invesco Solar ETF is bijna 62 procent van het fondsvolume belegd in 10 bedrijven. De rendementen van deze etf stuiterden afgelopen jaren op en neer van min 42 procent in 2016, naar plus 36 procent in 2017, min 22 procent over 2018. Dit jaar is de koers van de etf tot nu toe meer dan 60 procent opgelopen. De beperkte spreiding speelt daarin zeker een rol.

De etf’s in kwestie zijn duidelijk over de gebrekkige spreiding. In de prospectus van soortgelijke geconcentreerde etf’s wordt gemeld dat spreiding geen fondsdoelstelling is. Dat blijkt geen waarschuwing om te negeren.

Veel van hetzelfde

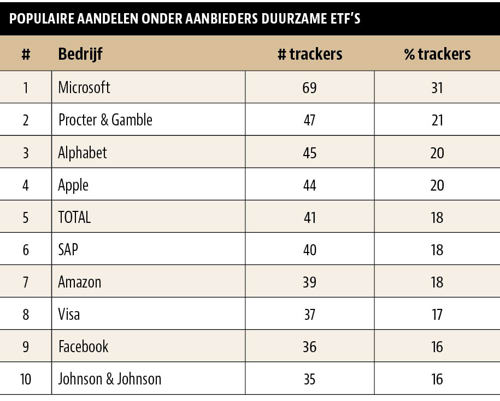

Afgezien van de beperkte spreiding beleggen etf’s ook opvallend veel in dezelfde bedrijven. Vooral technologiebedrijven zijn populair. Bijna 20 procent van alle duurzame etf’s belegt in Alphabet, het moederbedrijf van Google, een derde investeert in Microsoft en ook Amazon en Facebook behoren bij een groot aantal etf’s tot de grootste belangen.

Het is niet direct duidelijk waarom de duurzame etf’s zo vaak in Alphabet willen investeren. Op alle fronten van ESG presteert het bedrijf minder dan zijn peers. Ook bij duurzame rating-provider Sustainalytics scoort Google matig, met een ranking van 82,7 (max 100), wat kan worden uitgelegd als bovengemiddeld.

De crux zit in Google’s enorme uitstoot van CO2, gemeten ten opzichte van de omzet. Deze ‘omzetgewogen’ uitstoot bevindt zich boven die van branchegenoten als Tencent en Facebook. Hierbij moet wel gesteld worden dat veel internetbedrijven (Twitter, LinkedIn, Baidu) in het geheel niet rapporteren over hun uitstoot, de vergelijking kan hierdoor al snel scheef gaan.

De enige reden waarom Google toch interessant lijkt voor duurzame beleggers, is dat het bedrijf een strategie volgt om te verduurzamen. Naar eigen zeggen is op dit moment 30 procent van het energieverbruik door de datacenters duurzaam. De ambitie is om dit aandeel te vergroten. Fondsen waarderen deze strategie en nemen het aandeel daarom alvast mee in de duurzame portefeuille.

Opmerkelijk is ook de populariteit van het Franse energiebedrijf Total. Dit komt vooral doordat het bedrijf een zogenoemde best-in-class is, die het telkens net even wat beter doet dan de concurrentie. Total heeft daardoor een hoge Sustainalytics-ranking van 97,6. Maar het blijft natuurlijk een energiebedrijf, grotendeels actief in fossiele brandstof.

Lastig begrip

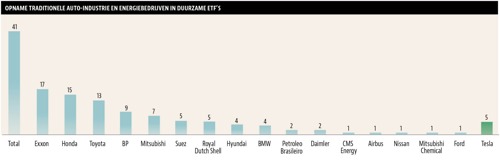

De verschillen in benadering maken het lastig om te bepalen welke etf’s nou echt duurzaam beleggen. Om toch enig inzicht te krijgen in het duurzame karakter van etf’s is gekeken in hoeverre belegd wordt in een tweetal sectoren die grosso modo niet bepaald als duurzaam te boek staan: de traditionele auto-industrie en de energiesector. Te verwachten valt dat deze slechts beperkt terugkomen in de duurzame fondsen, en dan hooguit als een best-in-class belegging.

Er wordt door duurzame etf’s nog veel belegd in niet-duurzame energiebedrijven. Naast Total komen ook bedrijven als Exxon, BP en Shell naar voren als allocaties in duurzame bedrijven. Binnen de auto-industrie zijn het vooral de Japanse merken die bovengemiddeld vaak terugkomen, aangevuld met Duitse merken als BMW en Daimler. Tesla, als verondersteld meest groene autobedrijf, is klaarblijkelijk minder populair dan vooraf verwacht. Het bedrijf komt voor in slechts vijf trackers. Blijkbaar zit er een verschil tussen de manier waarop etf-aanbieders en beleggers tegen duurzaam aankijken. Het is aan de aanbieders om betere uitleg te geven.

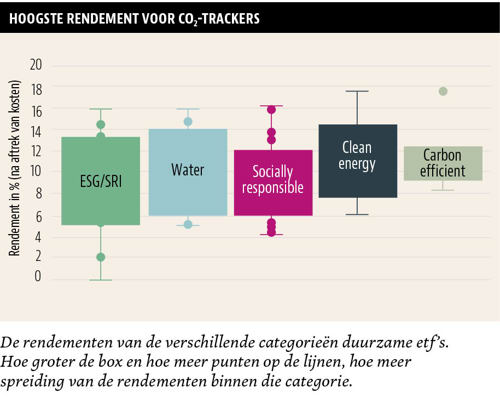

Rendementen (voorlopig) ondermaats

Het succes van duurzaam beleggen is voor een deel gebaseerd op het uitgangspunt dat duurzaam geen rendement hoeft te kosten. De markt van duurzame etf’s is nog te jong om te bepalen of deze stelling juist is. Het merendeel van de fondsen bestaat minder dan drie jaar, een periode met een goed beursklimaat.

Toch is duidelijk dat duurzame etf’s qua rendement enigszins achterblijven bij niet-duurzame varianten. Ter vergelijking hebben we de rendementen vergeleken met breed gespreide etf’s die niet noodzakelijkerwijs duurzaam georiënteerd zijn, zoals de generieke SPDR S&P 500 ETF Trust. Van alle 56 duurzame etf’s met een historie van minstens 3 jaar, komt het gemiddelde rendement uit op 9,8 procent. Dit is 3,8 procent lager dan het S&P 500 alternatief.

De verschillen in rendementen tussen de verscheidene etf’s – naar boven en beneden – zijn aanzienlijk. Bovendien is er aanmerkelijk verschil in prestaties tussen de diverse categorieën duurzame etf’s.

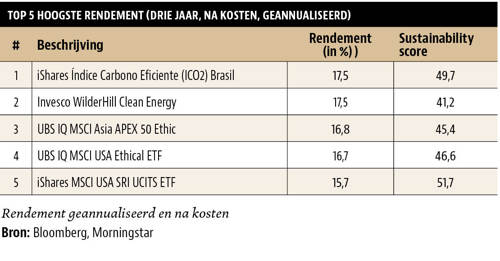

Over een periode van drie jaar behalen (gemiddeld genomen) de carbon efficient etf’s het hoogste rendement. Bovendien verschillen de rendementen relatief weinig van elkaar. De groep wordt aangevoerd door de iShares Indice Carbono Eficiente etf met een rendement van 17,5 procent per jaar. De beleggingen van deze etf zijn beperkt tot Brazilië en concentreren zich voor 53 procent rond Braziliaanse banken. De ETF draagt daarmee een sterk geconcentreerd landen- en sectorrisico dat niet noodzakelijkerwijs volgt uit het low carbon-mandaat. Voor beleggers is daarom de les om altijd verder te kijken dan het label.

Clean energy-etf’s doen het ook goed, maar kennen meer winnaars en verliezers. Hier is het dus van belang om de juiste etf eruit te pikken. De duurzame trackers waarbij men een ESG-raamwerk volgt, doen het gemiddeld genomen het minst. Het gemiddelde rendement ligt hier op 7,6 procent, met kanttekening dat de range breed is met uitschieters naar boven en naar onderen.

Wanneer ingezoomd op een periode van een jaar, valt op dat de snel groeiende categorie van ESG etf’s met gemiddeld 4 procent rendement, wederom achterblijft bij dat van de SPDR S&P 500 ETF Trust (9,6 procent).

Op basis van deze historische resultaten blijken duurzame etf’s hun belofte op het vlak van rendement dus vooralsnog niet waar te maken.