De Cambodjaanse financiële-inclusiesector heeft de afgelopen maanden (en jaren) flink in de belangstelling van de media gestaan: er zou sprake zijn van een (on)verantwoorde praktijk van kredietverstrekking en het risico van overkreditering (te hoge schulden).

Ontwikkeling

De financiële inclusie/microfinanciering in Cambodja gaat terug tot de jaren ‘90 toen er, in de nasleep van 20 jaar maatschappelijke onrust, een vredesprogramma van de VN tot stand kwam voor het herstel van het land en het ondersteunen van de ontwikkeling van de financiële sector.

De afgelopen dertig jaar heeft de microfinancieringssector zich ontwikkeld tot een relatief volwassen sector met een leningenportefeuille van USD 5,4 miljard. Op dit moment verstrekken Microfinancieringsinstellingen (MFI’s) in Cambodja leningen aan meer dan 2,3 miljoen klanten, met meer dan 1 miljoen spaarders. Dit in een land met 16,2 miljoen inwoners, van wie ongeveer 14% als arm wordt aangemerkt. In de afgelopen jaren is door het toegenomen aantal MFI’s in het land en de instroom van beschikbare geldbronnen tussen MFI’s meer concurrentie ontstaan.

In de laatste 10 jaar toonde de sector een jaarlijkse groei van meer dan 30%, als gevolg van een grotere instroom van kapitaal en het toestaan van de toezichthouder, dat MFI’s spaarders mogen bedienen. Door de spaaractiviteiten daalden de uit internationale bronnen afkomstige leningen zelfs met 50%. Dit heeft, gekoppeld aan een grotere efficiëntie, geleid tot een afname van de financieringskosten van MFI’s, die volgens MixMarket in de afgelopen 20 jaar zijn gehalveerd tot het huidige niveau van ongeveer 6% (USD).

Deze kosten weerspiegelen de moeilijkere omstandigheden in Cambodja in vergelijking met economisch beter ontwikkelde landen, zoals politieke, regelgevende, maatschappelijke, economische en andere risico’s. Ondanks het renteplafond van 18% bedroeg het gemiddelde rendement op de portefeuilles van de MFI’s in Cambodja 20,5%.

Bedrijfskosten (met name arbeidskosten) zijn één van de belangrijkste factoren bij de vaststelling van de rentes die MFI’s hanteren. De microfinancieringssector – niet alleen in Cambodja, maar wereldwijd – is (nog steeds) een arbeidsintensieve sector en de personeelskosten zijn vrij hoog. Het verstrekken en innen van kleine leningen is in vergelijking met hogere leningen relatief kostbaar. De meeste leningnemers wonen op het platteland, waardoor het moeilijk en tijdrovend is om hen te bereiken. De bedrijfskosten van de MFI’s in Cambodja bedroegen in 2018 bijna 11% van de verstrekte lening.

De microfinancieringssector van Cambodja is tamelijk geconcentreerd en er is sprake van hevige concurrentie; de tien grootste MFI’s bezitten 95% van het marktaandeel aan leningen en 100% van het marktaandeel aan microspaarders. Desondanks is de kwaliteit van de portefeuille in stand gebleven, met een totaal aan onrendabele leningen (NRL’s) van 2%. Dit lage niveau van de NRL’s moet met enige voorzichtigheid worden bezien, omdat de hoge groeipercentages de kwaliteitsproblemen kunnen maskeren.

Tegelijkertijd heeft een dergelijke verhevigde concurrentie, in combinatie met een grotere efficiëntie, geleid tot lagere rentes voor klanten en een gevarieerder productaanbod van MFI’s. Aan het begin van deze eeuw hanteerden de MFI’s rentes tot wel 35%. Deze zijn inmiddels gedaald tot onder de 20%. Wat daar in belangrijke mate aan heeft bijgedragen in Cambodja was het renteplafond (18%) dat in 2017 werd geïntroduceerd. Hoewel sommigen dit nog steeds hoog vinden, weerspiegelt het in feite de huidige marktefficiëntie.

Antwoord op de groei

Vanuit een mondiale context bezien, wordt het land nog altijd beschouwd als niet-investeringswaardig, met een relatief hoog risico. Ratingbureaus beoordelen de bankensector in Cambodja lager dan die in andere landen in Azië, vanwege een lakse regulering van de banken, passief toezicht, overcapaciteit en een gebrek aan vertrouwen bij spaarders.

De sector brede hoge groei heeft de toezichthouder, de Nationale Bank van Cambodja (NBC), aangezet tot verbetering van de regulering van de microfinancieringssector. Dit resulteerde in de oprichting van een kredietbureau. Alle gereguleerde MFI’s dienen tegenwoordig leningen vooraf aan te melden bij dit kredietbureau ter controle van de klantgegevens. Daarnaast heeft de NBC recentelijk stappen ondernomen om de minimumkapitaal- of liquiditeitsvereiste voor MFI’s en gereguleerde banken te verhogen om groei van de sector te beheersen. Tegelijkertijd heeft de Cambodian Microfinance Association (CMA) Richtlijnen voor Kredietverstrekking (KR) opgesteld om een einde te maken aan onethische praktijken; deze missen hun uitwerking niet.

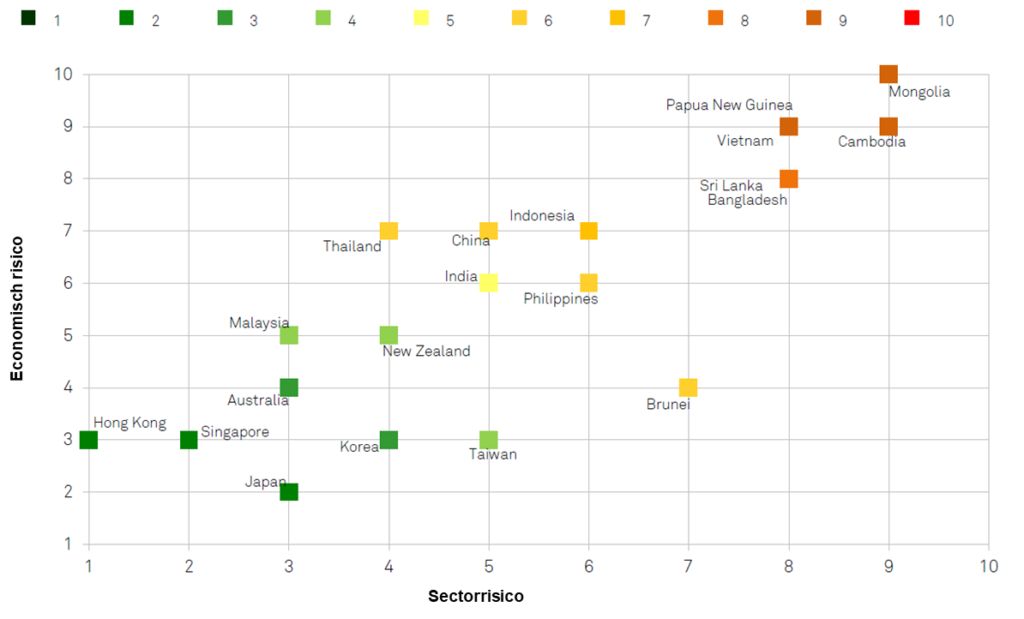

Azië-Pacific: risicobeoordelingen bankensector per land (BICRA-groepen: van laag naar hoog risico)

Bron: S&P Global Ratings, 22 november 2018

Gelijktijdig met de groei van de microfinancieringssector heeft het land als geheel behoorlijk vooruitgang geboekt, met over de afgelopen 30 jaar een gemiddelde jaarlijkse toename van het BBP met 7,6%, zoals vastgesteld door het IMF (december 2018). De bevolkingsgroei en meer financiële kennis heeft hieraan bijgedragen.

De in hoge mate ‘gedollariseerde’ economie van Cambodja (rating “B”), kenmerkt zich echter nog altijd door kwetsbare groei en externe liquiditeit als gevolg van het onderontwikkelde en smalle economische profiel. De industrie van het land bestaat voornamelijk uit de weinig waarde toevoegende kleding- en textielindustrie en het toerisme.

Overkreditering

Overkreditering wordt algemeen gezien als één van de grootste problemen van de microfinancieringssector. MFI’s moeten waken niet goed op de hoogte zijn van de terugbetalingscapaciteit van hun klanten.

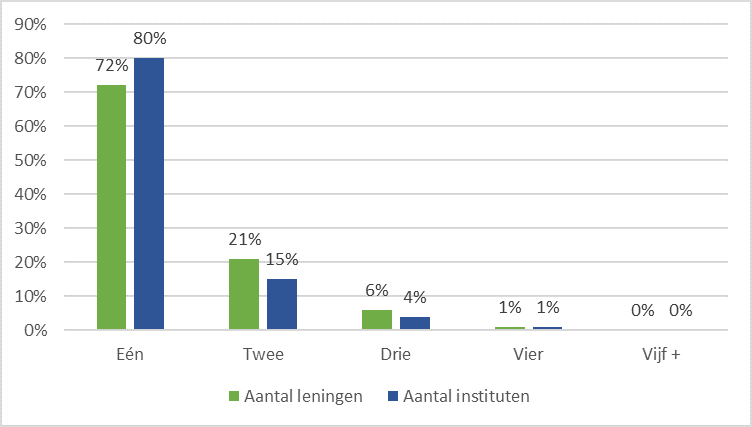

Het is goed om op te merken dat 80% van de klanten in de microfinancieringssector in Cambodja unieke klanten zijn (klanten met leningen van slechts één kredietverstrekker).

Verspreiding van leningen

Bron: CBC data

In ieder geval is voorzichtigheid geboden, alsmede een goed begrip van de dynamiek op de Cambodjaanse kredietmarkt, waar meerdere leningen per kredietnemer en het verstrekken van krediet boven de aflossingscapaciteit van klanten voorkomen. Grote microfinancieringsvehikels (MIV’s) bieden ondersteuning en hebben gemiddeld 8,4% van hun portefeuilles belegd in Cambodja. Daarnaast hebben financiële ontwikkelingsinstellingen naast kapitaal aanzienlijke technische ondersteuning geboden.

Conclusie

MFI’s lijken voor Cambodja belangrijk voor het bereiken van financiële inclusie en nationale welvaart. Volgens de Wereldbank is de financiële-inclusiesector belangrijk voor de economische groei van Cambodja en heeft deze bijgedragen aan het terugdringen van armoede van 47% naar 14% in slechts zeven jaar. Het aantal mensen dat financieel is uitgesloten wordt nog steeds relatief hoog geacht (ongeveer 80% van de volwassenen heeft geen bankrekening).

Hoewel Cambodja volgens mondiale indicatoren nog altijd een onderontwikkelde financiële sector heeft, zijn er aanzienlijke hervormingsinspanningen te zien. Regelgeving en toezicht zijn verbeterd en het aantal financiële instellingen waarin kan worden belegd, stijgt.

Hoewel sprake was van sector brede overkreditering, zijn de toezichthouder en de CMA proactief bezig dit probleem aan te pakken door strengere richtlijnen op het gebied van kredietverstrekking voor MFI’s.

De gehanteerde rentes zijn, vergeleken met ontwikkelde markten, aan de hoge kant, maar dit is te billijken, gezien het huidige businessmodel van de MFI’s. Afhankelijk van de efficiëntie van MFI’s kunnen deze rentes dalen; kunnen zij bijvoorbeeld gebruikmaken van nieuwe technologische ontwikkelingen?

Vanuit beleggersperspectief zien we een verdergaande professionalisering van de Cambodjaanse financiële -inclusiesector. Bepaalde spelers op de markt van financiële inclusie bieden een gezonde financiële infrastructuur waardoor Cambodja nog altijd wordt beschouwd als investeringswaardig en het aantal mensen zonder bankrekening verder kan dalen.

Sinisa Vukic, Investment Manager ACTIAM Impact Investing