Duurzaamheid is in de sector vermogensbeheer een veelbesproken onderwerp. In dit artikel laten we zien dat de markt voor ‘duurzame’ fondsen in 2018 veel sneller is gegroeid dan de markt voor traditionele fondsen. Omdat duurzaamheid zo’n breed begrip is en er geen eenduidige definitie voorhanden is, bestaat er een duidelijk risico dat deze snelle uitbreiding het gevolg is van veel vermeende duurzame fondsen. Vermogensbezitters als pensioenfondsen en verzekeraars hebben de moeilijke taak om uit het brede fondsenaanbod juist die fondsen te selecteren die daadwerkelijk bij hun duurzame beleggingsstrategie en bijbehorende doelstellingen aansluiten. Om deze taak te verlichten, sluiten wij ons volmondig aan bij de algemene roep om meer transparantie en standaardisatie.

Groei van duurzame fondsen

Onder meer door de strengere wetgeving, de toegenomen aandacht voor risicobeheersing en een bredere visie die niet langer uitsluitend op financieel rendement is gericht, is onder -met name Europese- vermogensbezitters sprake van een gestaag groeiende vraag naar duurzame beleggingsstrategieën. Deze toegenomen belangstelling blijkt uit de introductie van een groot aantal duurzame fondsen (alleen al in 2018 werden 245 nieuwe fondsen opgezet), nieuwe benamingen voor bestaande strategieën (waarbij bijvoorbeeld woorden die betrekking hebben op duurzaamheid aan de fondsnaam worden toegevoegd), alsmede uit de aanzienlijke instroom van vermogen in die fondsen. In deze groeimarkt wordt het steeds lastiger om het duurzame fonds te selecteren dat bij individuele behoeften van de pensioenfondsen en verzekeraars past.

Definitie van ‘duurzaam’

De moeilijkheid ligt allereerst in het feit dat er geen eenduidige definitie van ‘duurzaam’ bestaat. ‘Duurzaam’ heeft voor verschillende partijen een verschillende betekenis. Zelfs onder ervaren institutionele beleggers bestaat er geen duidelijke definitie. Er worden in de sector verschillende concepten en synoniemen gehanteerd: verantwoord, ESG, SRI, groen en impact zijn slechts een paar voorbeelden van hetgeen onder het bredere begrip ‘duurzaamheid’ wordt geschaard. Daarbij bieden de drie voornaamste dataleveranciers voor fondsinformatie – Lipper, Broadridge en Morningstar – allemaal een unieke en niet-uniforme indelingsmethode om duurzame fondsen in kaart te brengen. Dit alles in de schijnbaar oververzadigde Europese fondsenmarkt, waarin ruim 30.000 (duurzame en niet-duurzame) fondsen worden aangeboden. Dat verklaart in ieder geval waarom de publicaties in vaktijdschriften en persberichten veelal totaal verschillende cijfers over de marktgrootte tonen.

Bepaling van de marktgrootte en fondsstromen

Neem bijvoorbeeld de door Morningstar Direct in kaart gebrachte duurzame fondsen. Morningstar Direct selecteert duurzame fondsen door middel van haar predicaat ‘sociaal bewust’ (‘socially conscious’) voor het fonds dat ‘streeft naar maximalisatie van zowel het financiële rendement als het maatschappelijke nut’. Eind 2018 zijn door Morningstar 2.049 afzonderlijke Europese open-end-fondsen als ‘sociaal bewust’ aangemerkt (om dubbeltelling te voorkomen: exclusief ‘feederfondsen’ en fund-of-funds). Deze groep fondsen vertegenwoordigt een totaal vermogen van € 628,5 miljard. Dat is een stijging van 11,6% ten opzichte van de omvang van de markt eind 2017 (€ 563,4 miljard). Deze stijging is zowel het gevolg van marktgroei als van de instroom van nieuw geld in deze fondsen. Morningstar heeft berekend dat van de stijging van € 65,1 miljard in dit deel van de fondsen een bedrag van € 22 miljard (of circa een derde) aan geldstromen kan worden toegerekend. Met andere woorden: 3,9% van de groei van het vermogen van duurzame fondsen in 2018 komt voort uit geldstromen. Deze stijging overtreft de vermogensgroei van 2,4% van de totale markt van in Europa gevestigde duurzame en niet-duurzame fondsen. Dit geeft aan dat er een trend is in de richting van duurzame fondsen.

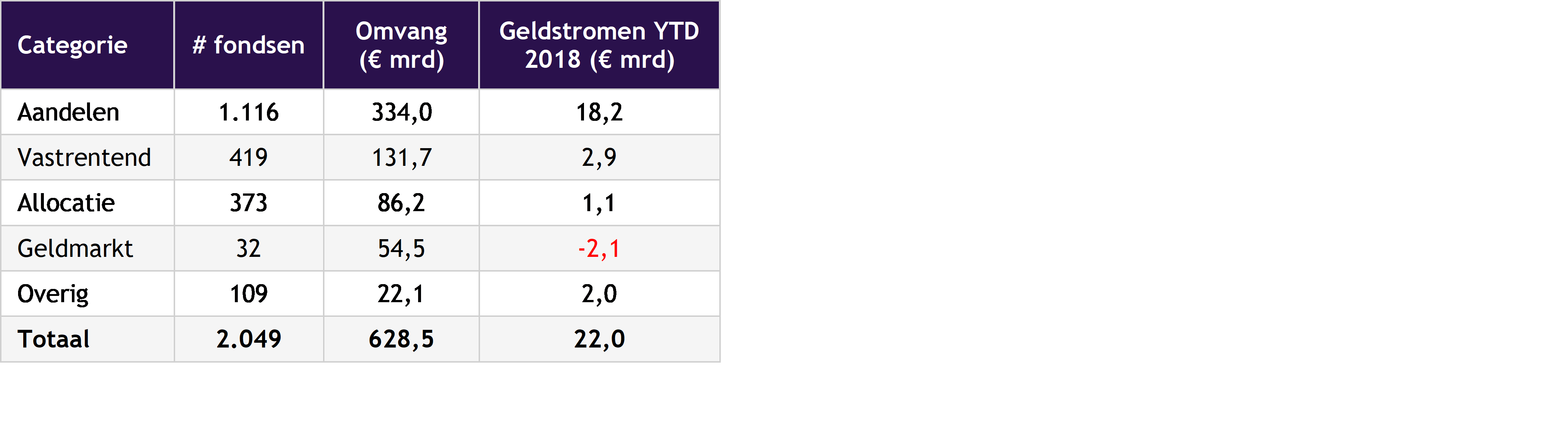

“Sociaal bewuste” fondsen in Europa

Bron: Morningstar Direct (januari 2019)

Bron: Morningstar Direct (januari 2019)

Laten we meer in detail kijken naar de verschillende beleggingscategorieën en type fondsen. Het merendeel van al het vermogen in duurzame fondsen blijkt in aandelenfondsen te zitten. Daarbij is € 334 miljard van het totale vermogen afkomstig uit 1.116 verschillende fondsen. Hoewel het aantal duurzame aandelenfondsen net iets meer dan de helft van het totale aantal duurzame fondsen vertegenwoordigt, namen deze aandelenfondsen in 2018 opvallend genoeg het overgrote deel van de totale stromen voor hun rekening: € 18,2 miljard van de totale instroom van € 22 miljard. De op een na grootste categorie is vastrentende waarden, met een omvang van € 131,7 miljard in 419 fondsen en een instroom van € 2,9 miljard in 2018.

Uit de gegevens van Morningstar kan worden afgeleid dat de meeste duurzame fondsen op dit moment actief worden beheerd; slechts 196 fondsen, met een totaal beheerd vermogen van € 77,3 miljard, zijn passieve fondsen (zowel op de beurs verhandelde fondsen als indexfondsen). Deze cijfers zullen naar verwachting sterk stijgen nu de grote, voornamelijk in de Verenigde Staten gevestigde, indexhuizen hebben aangekondigd verschillende duurzame indexproducten te zullen introduceren.

Kijk uit voor greenwashing

De hiervoor gepresenteerde cijfers lijken veelbelovend en bemoedigend voor (institutionele) vermogensbezitters en -beheerders die duurzaam beleggen actief bevorderen. Toch moet hiervoor worden uitgekeken. Ten eerste wordt in verschillende bronnen uit de sector, zoals CityWire, opgemerkt dat vermogensbeheerders in toenemende mate de namen van bestaande fondsstrategieën zodanig wijzigen dat daarin het woord ‘duurzaam’ (of iets soortgelijks) terugkomt, zodat ze kunnen meeliften op de algemene tendens en hun stukje van de ‘duurzaamheidstaart’ kunnen opeisen. Daarbij wordt de fondsstrategie echter nauwelijks gewijzigd. In het bijzonder wordt opgemerkt dat er enkele traditionele vermogensbeheerders zonder een bevestigd track record zijn die hun strategie opnieuw in de markt zetten en daarbij een lange en zogenaamd overtuigende geschiedenis op duurzaamheid pretenderen.

Ten tweede moeten beleggers zich bewust zijn van het belang van de datakwaliteit van de gebruikte bron. In het geval van Morningstar Direct wordt een fonds als ‘sociaal bewust’ aangemerkt wanneer in het prospectus verwijzingen zijn opgenomen naar een woord of concept met betrekking tot duurzaamheid. Dit geldt in het bijzonder wanneer vermogensbeheerders uitspreken dat zij in hun besluitvorming factoren op het gebied van milieu, maatschappij en bestuur in overweging nemen (zogenaamde ‘ESG-integratie’). Dit wordt in snel tempo alledaagse praktijk en is dan ook niet onderscheidend wanneer men er geen duidelijkheid is over de wijze waarop ESG-factoren in de beleggingsbeslissingen worden meegenomen. Deze fondsen worden als duurzame beleggingen aangemerkt, terwijl ze niet noodzakelijkerwijs als zodanig in de markt zouden moeten worden gezet of dat predicaat kunnen dragen.

Beide verschijnselen kunnen grote invloed hebben op de gepresenteerde marktcijfers van de sector duurzame fondsen en zouden dan ook een verkeerd beeld kunnen schetsen van de daadwerkelijke interesse in duurzame fondsen. Vermogensbezitters moeten alert zijn op dit verschijnsel van ‘greenwashing’ wanneer er verschillen ontstaan tussen wat een fonds toezegt te zullen doen en wat het fonds feitelijk doet.

Fondsen met duurzaamheid als thema

Om een betere selectie van duurzame fondsen te kunnen maken, pleiten wij voor een uniforme en meer geavanceerde indelingsmethode voor het in kaart brengen van duurzame fondsen, met name bij de grote dataleveranciers. Wat echt helpt, is het onlangs aangekondigde plan van de Europese Commissie om ESG en groene indices te creëren. De invoering van een EU-brede index zou een grotere instroom van lokale en buitenlandse kapitaalstromen door een groot aantal beleggers kunnen vergemakkelijken en de toegang tot financiering voor een groter aantal bedrijven, met name het MKB, verbeteren. In de haalbaarheidsstudie wordt gekeken naar de “vraagzijde” van indices, d.w.z. vermogensbeheerders, evenals naar het conceptuele raamwerk van de indexfamilie. Ook wordt gekeken naar hoe de index kan worden gebruikt als de onderliggende basis voor verhandelbare producten.

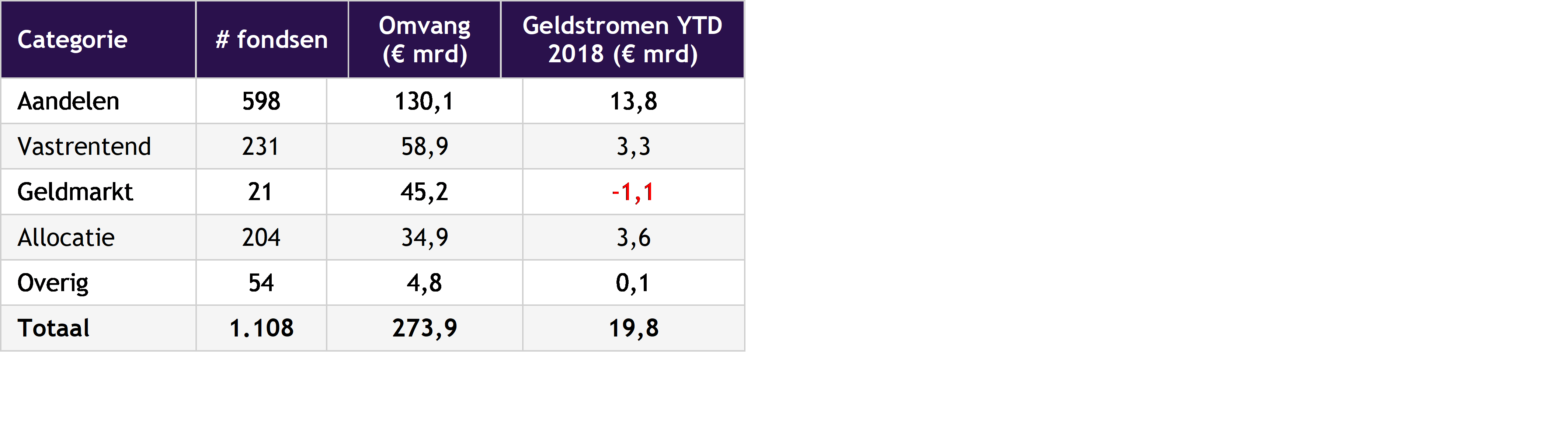

Fondsen met duurzaamheid als thema in Europa

Bron: Morningstar Direct (januari 2019)

Er zijn verschillende Europese initiatieven die tot een ‘taxonomie’ willen komen, maar vanuit verschillende invalshoeken. Zo richt de High Level Expert Group on Sustainable Finance (HLEG) van de EU zich op de beperking van de gevolgen van klimaatverandering en schenkt het Belgische Febelfin aandacht aan de minimale eisen waaraan financiële producten moeten voldoen om het predicaat ‘duurzaam’ te krijgen. Door een uniforme aanpak zijn vermogensbezitters beter in staat om ‘appels met appels’ te vergelijken. Eén idee is om een label te introduceren dat aangeeft of een fonds daadwerkelijk als duurzaam fonds in de markt wordt gezet of duurzaamheid als thema heeft. Nu gebeurt dit kleinschalig door commerciële ratingbureaus die ieder een eigen methodiek hebben. Op basis van onze eigen analyse hebben we ontdekt dat slechts de helft van de eerdergenoemde 2.049 fondsen (1.108 fondsen, om precies te zijn) voor een dergelijk label in aanmerking zou komen. Opvallend genoeg zou deze indeling leiden tot een halvering van het totale duurzame vermogen tot € 273,9 miljard. De geldstromen zouden voor 2018 wel nagenoeg stabiel blijven (€ 19,8 miljard), wat een stijging aangeeft van 8,7% in de verkoop van duurzame fondsen. Dat is dan toch nog een mooi groeicijfer! Daaruit blijkt dat veel vermogensbezitters reeds in staat zijn het kaf van het koren te scheiden. Toch zou meer groei kunnen worden gerealiseerd als de duurzaamheidsmarkt transparanter zou zijn. Dat zou bevorderlijk zijn voor zowel de beleggingsmarkt als het duurzaamheidsthema.

Willem van der Scheer, Strategist Sustainability & Strategy team (ESG-team) bij ACTIAM.