Duurzaam beleggen is niet meer weg te denken in de financiële markt. Sterker nog, het wordt de nieuwe standaard. Om het uit te drukken in termen waar we tegenwoordig maar al te vertrouwt me geraakt zijn: het R-getal van duurzaam beleggen is ver boven de 1. Wat in dit geval natuurlijk uiterst wensenswaardig is.

Vroeger keken beleggers vooral naar winstgevendheid en omzetgroei. Vandaag de dag spelen ook werknemer-tevredenheid, circulair gebruik van materialen en de zeggenschap van aandeelhouders een grote rol.

De uitdaging ligt nog bij het vergelijken van verantwoorde beleggingen. Want de definitie van groen, duurzaam, maatschappelijk verantwoord en ethisch is nog te onduidelijk en subjectief. Hier komt er verandering in. De EU is bezig met de implementatie van duurzaamheidswetgeving.

De Europese ambities op het gebied van duurzaamheid zijn vorm gegeven in het EU Actieplan voor Duurzame Financiering. Dit plan bestaat uit de Sustainable Finance Disclosure Regulation en de Taxonomieverordening.

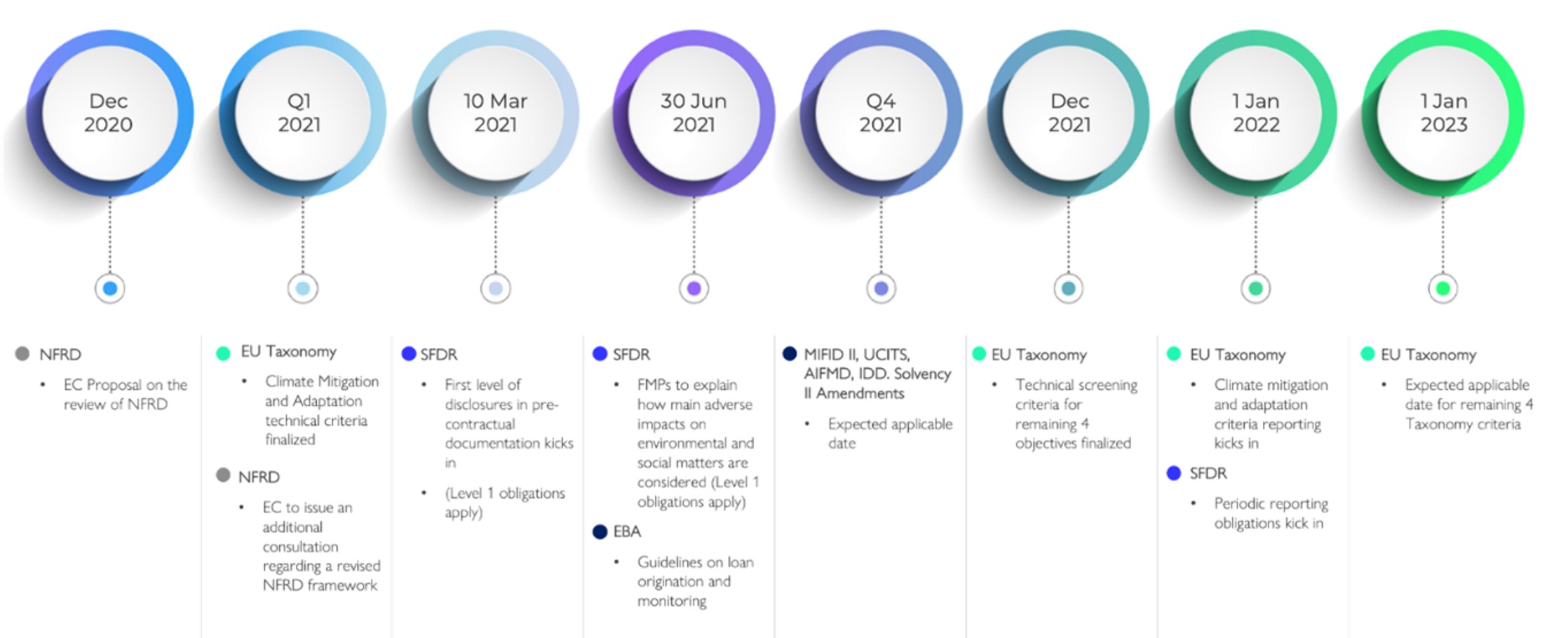

Zie hier een overzicht van de tijdslijn:

Wat is SFDR ook alweer?

De “Sustainable Finance Disclosure Regulation” (SFDR) is een informatieverordening. Het is een standaard voor de duurzaamheid van beleggingsproducten. Aanbieders van financiële beleggingsproducten zijn verplicht om te vermelden in hoeverre ze ESG-factoren meegenomen hebben in hun beleggingsbeslissingen. Oftewel: hoe duurzaam is het product dat zij aanbieden. (We hebben hier eerder over bericht in ons artikel “Wat heeft de particuliere belegger aan SFDR-wetgeving?”)

Daarbij wordt onderscheid gemaakt tussen bruine (niet duurzame), lichtgroene (deels duurzame) en donkergroene (volledig duurzame) beleggingen.

De verordening heeft drie doelen:

- Duidelijkheid voor de belegger. Duurzame beleggingen moeten met behulp van de regelgeving meetbaar en vergelijkbaar worden. Appels met appels. Een afnemer van een beleggingsproduct kan daardoor makkelijk zien, hoe verantwoord een bepaald product c.q. aanbieder is.

- Financiële investeringen in duurzamere bedrijven moet gestimuleerd worden. Dit is niet alleen gunstig maar ook noodzakelijk voor het behalen van de klimaatdoelen.

- Het tegenhouden van greenwashing. Het moet duidelijk zijn welke fonds echt duurzaam is en wat alleen maar zo lijkt, maar onder de motorkap allesbehalve verantwoord is.

De volgende fase

De SFDR-verordening werd op 10 maart 2021 geïntroduceerd. De aanbieders van financiële producten, zoals financiële marktdeelnemers en adviseurs, hadden tot 30 juni de tijd om hun rapportages voor te bereiden en openbaar te maken. Bedrijven met minimaal 500 werknemers hebben vanaf nu twee verplichtingen.

Ten eerste moeten ze duidelijk communiceren hoe “groen” hun producten zijn. Ze moeten o.a. op hun websites een verklaring publiceren en bijhouden of zij rekening houden met negatieve effecten die hun beleggingsbeslissingen op duurzaamheidsfactoren hebben.

Ten tweede moeten deze aanbieders beleid ontwikkelen over hun beslissingen met betrekking tot duurzaamheidsrisico’s.

Onnodig ingewikkeld of juist heel slim?

Het meest ingewikkelde puzzelstuk in de implementatie van SFDR voor financiële bedrijven zal het hoofdstuk “materialiteit” zijn. Oftewel: hoeveel rendement gaat verloren in hun product door te weinig ESG-integratie.

De EU legt daarbij de verantwoordelijkheid bij de bedrijven zelf. Maar als dit zo belangrijk is, waarom eist de EU dan alleen de openbaarmaking van ESG-integratie? Waarom geen harde voorwaarden aan een financieel product?

Op het eerste gezicht lijkt dit een onnodig ingewikkelde constructie. Tegelijkertijd is dit een slimme manier om verduurzaming op de financiële markt te versnellen. Traditionele, niet-duurzame, beleggingen worden hierdoor ontmoedigt. De kapitaalstroom van de belegger wordt gestuurd naar wat die het meest nodig is: naar bedrijven die een positieve bijdrage leveren aan milieu, maatschappij en goed ondernemingsbestuur.

Wat betekent dit voor de duurzame belegger?

De duurzaamheidswetgeving raakt alle financiële instellingen, of ze nu veel of weinig met duurzaamheid doen. Iedereen zal en moet in actie komen.

Duurzaamheidsverslagen zijn op het moment vaak onnauwkeurig en nietszeggend. Bedrijven die slecht presteren op het gebied van sociale werkomstandigheden kunnen zo hun imago oppoetsen door een rapportage over hoeveel bomen ze in het afgelopen jaar geplant hebben. Dit wordt door de nieuwe regelgeving verleden tijd. Rapporten zullen gebaseerd moeten worden op echte data en feiten.

Duurzame beleggers willen niet meer geloven in pure “corporate storytelling”. Ze willen harde bewijzen zien als gaat om maatschappelijk verantwoord ondernemerschap. Immers investeren ze hun zuur verdiende centjes in dit bedrijf en mogen ervan uitgaan dat er zorgzaam mee omgegaan wordt.

Echte, transparante ESG-verslagen helpen de belegger in het samenstellen van een portefeuille dat echt aansluit bij zijn eigen normen en waarden.

Er is nog veel werk aan de winkel, maar dit is een belangrijke stap naar een duurzamere wereld.

Sabine Pronk, Duurzaam Beleggen Academie